:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/PGFBOCYEWVEF3OKP3H7KHDBTXQ.jpg)

GUILLERMO VALENCIA

El dólar débil se esconde tras el elefante del euro

En medio de la caída del precio de la divisa estadounidense, el euro aumenta su cotización y se erige como un problema para Europa. ¿Turquía y su deuda corporativa afectarán a la economía del viejo continente?

Encuentra aquí lo último en Semana

Los titulares de noticias en Colombia se han referido constantemente a la caída del precio del dólar y algunos analistas han sugerido que se trata de una mezcla de factores como la subida del precio del petróleo, la incertidumbre política asociada a Donald Trump y el miedo de escalamiento una guerra en Medio Oriente.

Un peso colombiano extremadamente fuerte, no justificado por los fundamentales macro de Colombia, genera dudas. Incluso, se ha mencionado que el narcotráfico está teniendo una incidencia en este fortalecimiento.

Por eso, teniendo en cuenta la coyuntura actual, propongo otro tipo análisis sobre el tema que va más allá del caso colombiano. Considero que el problema no es la debilidad del dólar, sino la fortaleza del euro en el mundo.

El ciego mirando al dólar

El dólar es un activo multidimensional, que de acuerdo con el país con el que se lo compare, describe una situación diferente. Cuando un inversionista intenta entender a esa moneda entra en un escenario equivalente a la fábula de los ciegos que tocan a un elefante. El que toca las patas piensa que son la columnas de un gran castillo, mientras el que toca los colmillos creerá que se trata de dos grandes espadas y el tercero, pensará que la trompa es una gran serpiente.

Recomendado: China convierte su guerra comercial con Trump en una carrera de resistencia

En últimas, todos tendrán piezas fragmentadas de información, pero no la totalidad de la misma.

Como país emergente, Colombia, al asocia al dólar en función de la relación inversa que tiene con el petróleo, se parece al ciego que toca las patas del elefante. Un ejemplo, es que si Trump emprende acciones en Medio Oriente, el petróleo aumentará de precio, lo cual hace que el Peso colombiano se valorice. Esta idea, se vuelve un canto de sirena con los anuncios que Goldman Sachs hizo en febrero pasado, situando al precio objetivo del combustible por encima de los US$80.

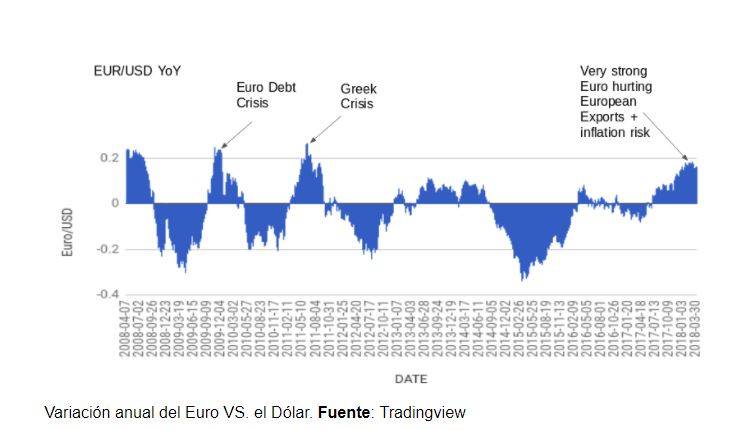

Por otro lado, desde la óptica del inversionista estadounidense, la política de gasto fiscal de Trump, sumada a la incertidumbre creada por futuras guerras comerciales, hace que decantarse por inversiones en euros y yenes sea más rentable.

Lea también: La democracia de la manipulación y el capitalismo de la vigilancia

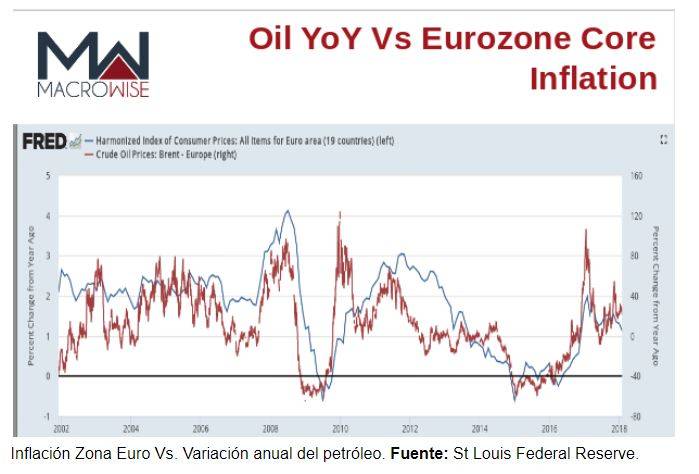

Todo el panorama cambia cuando hablamos desde el punto de vista del inversionista europeo porque el dólar débil oculta a un euro extremadamente fuerte. Esto en la práctica, no le conviene a Alemania, cuyo PIB depende un 60% de las exportaciones. Un dólar débil también implica unos precios del petróleo más altos, lo que perjudica a toda la zona Euro, la cual importa energía.

Por otro lado, hay que tener en cuenta que el aumento de los precios del petróleo es un indicador líder de inflación en la zona euro.

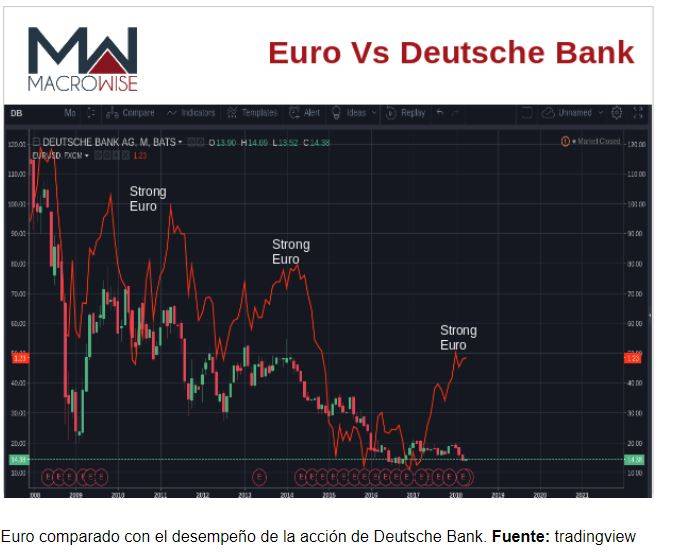

Así mismo, un euro fuerte no es bueno para los países de la periferia europea como Italia, España, Portugal y Grecia. Tampoco es bueno para el sistema bancario europeo porque aumenta la probabilidad de impago de los créditos internacionales, cuyas deudas están en euros.

Lea también: Falta una gota para rebosar la copa del riesgo global

La siguiente gráfica muestra el precio de la acción de Deutsche Bank con el euro. Se puede apreciar que cuando el euro aumenta su precio, las acciones de ese banco sufren una caída.

Turquía se hace pequeña frente al euro

Todos los ciegos están buscando métodos para armar su elefante mental. Sin embargo, entre ellos Turquía es más afectado de todos. La lira Turca se ha debilitado en lo corrido del año un 11,26% frente al euro. Hoy, las corporaciones turcas tienen un grave endeudamiento corporativo con varios bancos europeos.

Recomendado: Una guerra comercial se avecina y Trump ya dio el primer golpe

No olvidemos que el país que encabeza el autoritario Erdogan, está en medio de un vecindario volátil: conflicto en Siria, escalamiento del conflicto en el Medio Oriente y las presiones inflacionarias por la subida del precio del petróleo. En últimas, Turquía es un fuerte candidato a tener un accidente de crédito.

Existe un cóctel de caos, al problema turco se le suma la inflación en la zona euro y posibles eventos crediticios en sistema bancario europeo pueden fortalecer al dólar de una manera sostenida en los próximos 12 meses.

Lea también: Colombia pierde con el populismo de izquierda y de derecha