:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/WBCH3MDKMVAIPFCR3QBUOYRGJQ.jpg)

GUILLERMO VALENCIA

Falta una gota para rebosar la copa del riesgo global

El cóctel de alta volatilidad, sumado a la subida de las tasas Libor, es una alarma de riesgo de insolvencia en el sistema bancario mundial. En el Swap de tasas de interés está la clave para entender esto.

Encuentra aquí lo último en Semana

Por más de 9 años, las tasas de interés en el mundo estuvieron en niveles mínimos. Esto hizo que fuera rentable estructurar productos derivados que básicamente ofrecen apalancamiento, siempre y cuando las tasas interbancarias, del tipo Libor, permanecieran estables y a la baja.

Diferentes bancos del mundo asumieron el riesgo variable de la tasa Libor para ganar una prima. El negocio está en ofrecer una tasa de interés constante a su contraparte confiando en que los bancos centrales del mundo mantengan las tasas de interés bajas. Este negocio no fue exclusivo de los bancos, sino también de diferentes gestores de inversión, fondos de coberturas y del sistema bancario sombra. Si hoy estos bancos tuvieran que vender voluntariamente el valor de todos sus activos derivados de la tasa de interés en el mercado, este sería de US$8,4 billones, según el BIS.

Para que se hagan una idea del tamaño de este mercado de derivados de tasas de interés: el producto interno del mundo es del orden de US$78,32 billones, según el CIA‘s World Factbook . El tamaño de este mercado se puede observar en esta visualización.

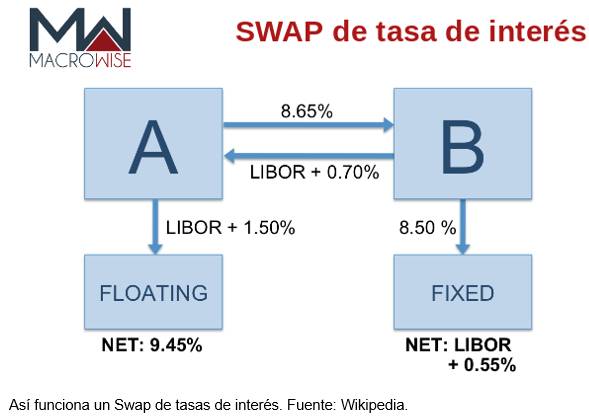

El producto insignia de los derivados de tasa de interés son los Swaps, los cuales son un mecanismo que funciona cuando dos compañías o bancos intercambian flujos asociados a pago de interés de una deuda. Por ejemplo: el banco A tiene una deuda pactada a una tasa variable, acordada según la tasa Libor + x%. Por otro lado, el banco B tiene una deuda a una tasa constante. El Swap funciona cuando el banco A se compromete a pagar una tasa constante al banco B, el cual acuerda pagar una tasa Libor +y% al banco A.

Recomendado: Caída de las acciones una oportunidad de compra o de cautela

Después del Swap de tasa de interés, el banco A tiene que hacer un pago constante y el pago de la banco B varía de acuerdo a la tasa Libor. Así lo muestra la siguiente gráfica:

Para B, mientras la Libor se mantenga estable y baja, se garantiza un flujo de caja positivo. El banco A paga una prima por tener un seguro que le permite no depender de las variaciones de la Libor. Sin embargo, este sistema tiene un gran riesgo para el banco B, si la tasa Libor sube.

Tasa Libor, el barómetro de la insolvencia bancaria

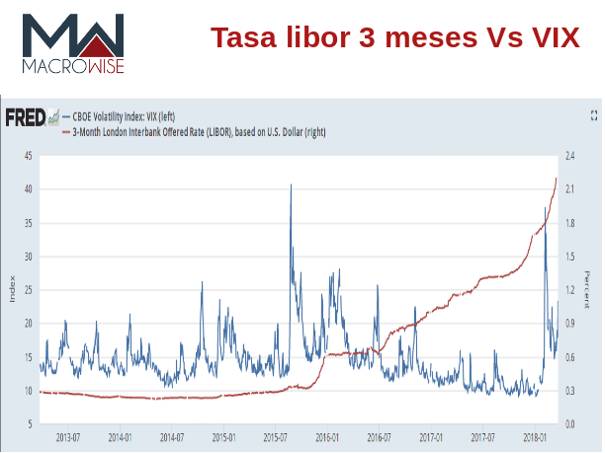

El negocio de los Swaps es rentable mientras mantenga baja la tasas de interés y volatilidad. Sin embargo, desde enero 2018 vivimos en un ambiente en el que la volatilidad medida por el índice VIX y la tasa Libor están subiendo al mismo tiempo. Esto ocurre mientras Facebook afronta su mayor escándalo y Jerome Powell, presidente de la Reserva Federal de EE.UU da señales de querer aumentar las tasas de interés. Por su parte, Trump da el primer golpe en su guerra comercial global.

Tasa de interés Libor de 3 meses comparada con el índice de Volatilidad VIX. Fuente: St Louis Federal Reserve.

En este escenario, el banco que asuma el riesgo de la variación de la tasa Libor pasa de tener una ganancia constante a una pérdida constante, lo que podría ocasionar un episodio de insolvencia.

Visite: Una conversación para entender lo que vendrá para las acciones de EE.UU

Los Bancos Europeos como Deutsche Bank, Unicredit y BNP Paribas se pueden ver seriamente afectados con la subida de la tasa Libor. Siguiendo nuestro ejemplo anterior, estos bancos serían el equivalente al banco B, es decir, asumirán las pérdidas producto del movimiento de la tasa Libor.

La copa se está llenando, solo falta una gota para que pase un accidente de crédito mundial y más de un banco puede llegar a no tener suficientes activos para pagar sus deudas.