:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/3WVCZWSM7VH2FF2UIHLJOLFLPI.jpg)

MACROECONOMÍA

¿Cómo y a quién benefician las bajas tasas de interés?

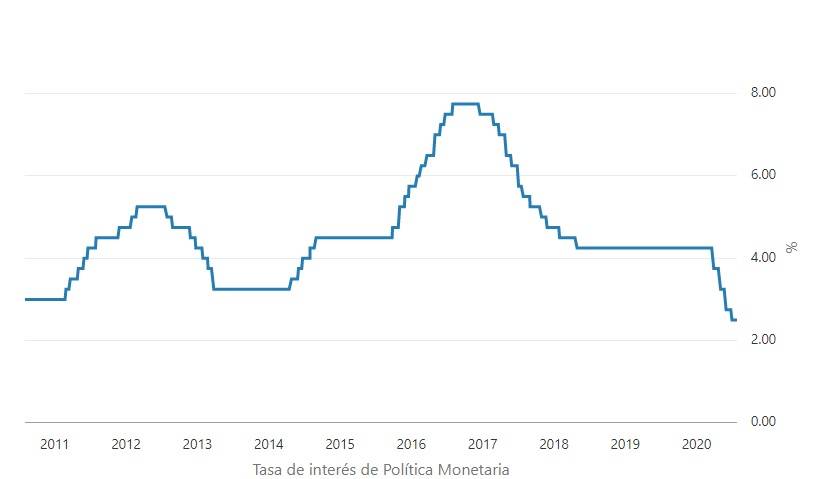

La Junta Directiva del Banco de la República tomaría este viernes nuevamente la decisión de bajar sus tasas de interés en otros 25 puntos básicos, lo que dejaría el récord nacional en 2,25%. Dinero le cuenta a quiénes y cómo impacta esta decisión.

Encuentra aquí lo último en Semana

Con las desaceleraciones económicas producto de las cuarentenas para contener la pandemia de la covid-19, los bancos centrales en todo el mundo empezaron a bajar sus tasas de interés en uno más de sus esfuerzos por reducir el impacto sobre la actividad nacional. Y el Banco de la República no se quedó atrás.

Desde la reunión de marzo, el Emisor empezó a bajar su tasa de a 25 puntos básicos cada vez, lo que la llevó de 4,25% al actual 2,5% con la idea de impulsar la actividad económica del país, al incentivar el acceso a recursos por cuenta de todos los agentes del país como bancos, empresas y hogares.

Fuente: Banco de la República

Sin embargo, no a todo el país le llegan en igual proporción y al mismo ritmo los beneficios de la disminución de los tipos de referencia del Banco de la República. Los primeros en recibir el beneficio son los bancos comerciales, aquellos a los que acuden las personas y empresas en busca de créditos o el depósito de sus ahorros.

Lea también: Circulación de efectivo en Colombia siguió aumentando, pese a pandemia

Los bancos pueden entonces acceder con menores costos al endeudamiento que firman con el Banco de la República para obtener recursos que deberían ofrecer al público también con un menor costo.

Pero ese proceso “se demora cerca de tres o cuatro trimestres en la transmisión de la tasa de interés hacia el consumidor final porque el mecanismo de crédito no es inmediato”, explica la directora de Análisis Macro y Sectorial de Fedesarrollo, Martha Elena Delgado.

Y el mecanismo no es inmediato porque depende de la oferta y la demanda: “La oferta crédito y también de la mayor demanda de créditos a tasas inferiores, ese mecanismo de transmisión se demora mientras se hace el ajuste de las tasas de interés”, agrega Delgado.

En ese sentido, la economista destaca que, “de hecho, por eso se hace política monetaria expansiva no convencional, que ha sido todo el tema de la liquidez que se le da al mercado porque solamente con la tasa de interés no es suficiente y no es inmediato”.

Por otro lado, las tasas de interés se ‘mueven’ para “anclar las expectativas de inflación”. Es decir, para que los analistas y quienes toman decisiones económicas tengan una mayor certeza sobre cuál será el aumento de la inflación en un futuro relativamente cercano.

Puede interesarle: Banco de la República redujo tasa de interés a nuevo mínimo de 2,50%

“Cuando la inflación está cayendo y no se mueven las tasas de interés, la tasa de interés real se vuelve positiva y quiere decir que el país está teniendo una política contractiva. Entonces cuando el Banco reacciona con una reducción en las tasas de interés también le está mandando una señal a los mercados de que se está ajustando a los niveles de precios y con eso está haciendo expansiva” su política.

La tasa de interés real, a su vez, es el resultado de calcular los intereses menos la inflación que tendrá el país durante el año. Si estos son mucho más altos que la inflación, significa que será más costoso para los hogares y las empresas acceder a nuevos créditos, por lo tanto no los pedirán y habrá menos dinero circulando en la economía. Esto a su vez llevaría a una menor actividad económica.

El efecto en las inversiones

Los movimientos del Emisor también tienen efecto sobre el mundo de las inversiones. Juan David Ballén, director de de Análisis y Estrategia de Casa de Bolsa SCB, explica que “lo que más impacta son los TES del tramo corto de la curva, es decir, aquellos que tienen baja duración. Los recortes de tasa entonces generan que esos títulos se valoricen porque bajan las tasas y el precio aumenta”.

Es decir, la tasa de interés de los títulos de deuda del Gobierno (los TES) que vencen en el corto plazo es más baja y esto hace que estos sean más costosos.

Esto, además, “genera que la curva se empine y ¿qué es que la curva se empine? pues que las tasas de corto plazo son mucho más bajas que las tasas [de interés] de largo plazo”, añade Ballén.

Puede interesarle: Banco de la República ganó $6,93 billones en primer semestre de 2020

El analista destaca también que “cuando las tasas son iguales, se habla de aplanamiento. Lo que está sucediendo ahorita en Colombia es que la curva está muy aplanada porque las tasas de corto plazo están abajo por las tasas del Banco de la República, mientras que las tasas [de interés] de largo plazo se mantienen muy elevadas”.

La razón para que las tasas de interés de la deuda pública a largo plazo se mantengan altas es que el mismo Gobierno está emitiendo nuevos TES para financiar el presupuesto, a lo que se suma que este año la oferta de estos títulos aumentó por la contingencia del coronavirus.

Sin embargo, “todo eso favorece sobre todo aquellas personas que tienen inversiones en dichos títulos y, por ejemplo, la rentabilidad de los fondos de inversión han sido más que sobresalientes porque el mercado se ha valorizado gracias al recorte de tasas del Banco de la República”, señala Ballén.

Otra consecuencia de estos movimientos ha sido que la rentabilidad que generan los dividendos de algunas acciones en el mercado bursátil colombiano es más alta que la de las inversiones en títulos de deuda pública.

Es decir, que por primera vez en Colombia “la rentabilidad que se gana al invertir en acciones, no en todas pero en determinadas acciones, puede llegar a ser superior a la de invertir en renta fija [como los TES]”, agrega el experto.

Por ejemplo, la rentabilidad por dividendo de una empresa podría ser del 7%, mientras que la que ofrecen los conocidos CDT podría ser del 5%.