:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/ULS27QLXXZFNHMCGAAPLVXV7TY.jpg)

MACROECONOMÍA

¿El lado oscuro de la inversión extranjera?

El déficit de cuenta corriente vuelve a preocupar a las autoridades y los analistas. Uno de los factores clave es la cantidad de recursos que Colombia está pagando por cuenta de dividendos y utilidades. ¿Amenaza para el crecimiento?

Encuentra aquí lo último en Semana

El tema ya preocupa a las autoridades, pues el propio gerente del Banco de la República, Juan José Echavarría, explicó que las estimaciones de los técnicos de la entidad prevén un déficit en cuenta corriente para este año cercano a 3,9% del PIB, muy por encima del déficit financiable, estimado en un rango entre 2,5% y 3% del PIB. Este probablemente se convertirá de nuevo en el tema macro-económico más relevante para las autoridades.

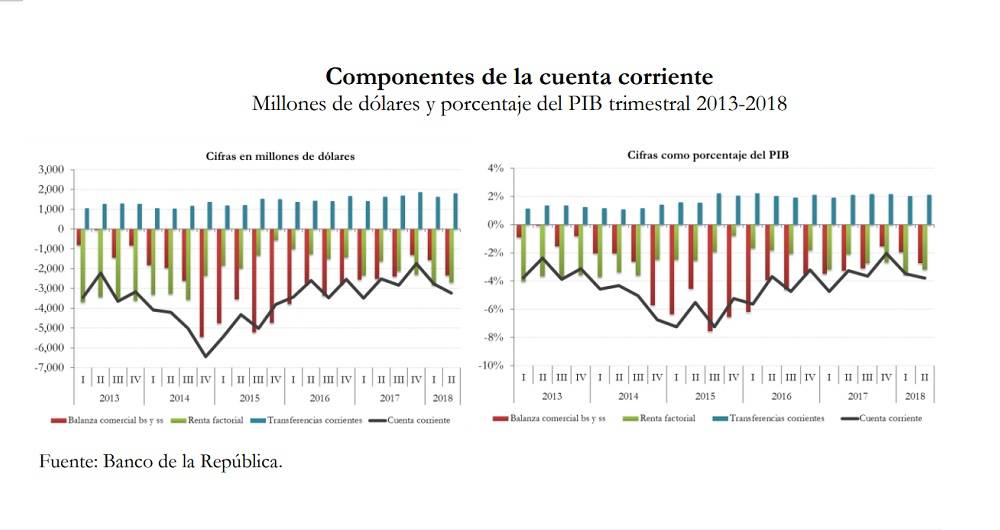

La cuenta corriente mide la diferencia entre los ingresos y los egresos de divisas para un país producto de su actividad económica con el exterior. Esas divisas pueden provenir de la actividad comercial o de la Inversión Extranjera Directa (IED), la inversión de portafolio o los créditos. Desde otra perspectiva, la cuenta corriente también puede medir si una economía está gastando más de lo que puede financiar.

Lea también: "El 2019 luce despejado, pero ojo con 2020": gerente del Banco de la República

Por eso, un creciente déficit en este rubro puede derivar en duros choques cuando los países no logran cubrir sus necesidades de financiamiento. Así ocurrió luego de la caída de los precios del crudo a partir de 2014, cuando el déficit de cuenta corriente de Colombia inició una tendencia de crecimiento que lo llevó a cerca de 7%. Pero luego, se logró un ajuste que llevó a que en septiembre de 2018 cayera a 3,6% del PIB, para un total de US$9.000 millones; tal ajuste fue posible gracias a que hubo capitales internacionales para cubrirlo, bien por la vía de IED o de nueva deuda.

De acuerdo con un informe del Banco de la República, uno de los factores que marcó diferencia a finales del año pasado fue “el incremento en los egresos netos del rubro renta de los factores” que llegó a US$2.582 millones; en total hasta el noveno mes de la anterior vigencia del país habían salido por cuenta de renta de la inversión US$12.737 millones, especialmente por la inversión extranjera directa (US$7.402 millones) y los rendimientos en la inversión de cartera (US$3.916 millones).

El tema claramente ya no solo empezó a preocupar a las autoridades, sino también a los analistas. El equipo de investigaciones económicas de Corficolombiana advirtió en su primer informe de esta semana que “el contexto externo en 2018 fue altamente hostil para la mayoría de países emergentes y en algunos casos, como Colombia, interrumpió el proceso de ajuste macroeconómico que se venía realizando luego del choque de términos de intercambio del periodo 2014- 2017. En particular, más allá de los retos fiscales que el país afronta, la evolución reciente del tipo de cambio y de las cuentas de la Balanza de Pagos sugiere que la corrección del déficit en Cuenta Corriente podría tomar más tiempo del que se anticipaba meses atrás”.

Lea también: Colombia tiene su calificación en riesgo

En particular, Corficolombiana advierte que este elemento de análisis entra a jugar en el proceso de calificación internacional del país, más aún si se tiene en cuenta que se esperan pronunciamientos este año de las agencias calificadoras Fitch y Moody’s sobre el estado del rating soberano de Colombia.

Esta entidad financiera especialmente se detiene en lo que han advertido las autoridades: la presión por parte de los mayores egresos debido a los crecientes giros de utilidades al exterior.

“Hay una premisa importante -señala el informe-: los ingresos por IED en algún momento serán egresos de Rentas Factoriales. Como su nombre lo indica, este rubro de la Cuenta Corriente refleja los rendimientos que producen los factores de producción dentro de la economía y que, en algún momento, retornan hacia el país de origen de la inversión”.

Corficolombiana explica que la inversión extranjera es, por definición, el principal y más sano financiador del déficit de cuenta corriente. Recalca el análisis que hasta el tercer trimestre del año pasado, “los egresos por Rentas Factoriales tuvieron un crecimiento de 35,6% año/año, como resultado, en general, de un mejor desempeño económico del país durante el año. En particular, dado que el sector de petróleo y minería es uno de los principales receptores de IED, no es difícil notar que la confluencia de una mayor producción petrolera –sin que ello implique mayores exportaciones– en el país junto a precios promedio por encima de los estimativos de analistas del mercado, ayuda a explicar el mejor beneficio económico de ciertas empresas y con ello profundizar las salidas de divisas”.

El tema ya había estado sobre la mesa del debate público en 2016, cuando el propio ministro de Hacienda del momento, Mauricio Cárdenas, y varios miembros de la Junta Directiva del Banco de la República habían advertido sobre la necesidad de enfriar la economía con el objetivo de moderar el déficit en cuenta corriente.

La razón es simple: en un escenario de alta volatilidad mantener demasiada dependencia de los capitales externos para financiar el nivel de consumo e inversión de la economía puede resultar peligroso. Lo vivieron la mayoría de países de América Latina durante el más reciente choque, pues el ajuste a sus déficits pasó necesariamente por drásticas recesiones.

Lea también: Editorial Límites al crecimiento

El asunto es que el déficit en cuenta corriente muestra hasta dónde tiene capacidad real una economía de financiar su consumo y su inversión. Cuando se llega al límite, la única manera de cerrar la brecha entre las necesidades y las disponibilidades del mercado es desacelerar la economía para llevar la “absorción” (inversión más consuno) a los niveles adecuados a las circunstancias. Así, la pregunta sobre el ajuste de cuenta corriente pasa necesariamente por responder a una cuestión inquietante: ¿hasta dónde puede crecer realmente una economía en un momento dado sin agravar sus desequilibrios?

La pregunta resulta inquietante pues es claro que una de las facturas que ha tenido que pagar Colombia en estos años de ajuste es un nivel de crecimiento mediocre. Se espera que en 2019, el aparato productivo criollo por fin logre crecer al nivel de su PIB potencial, lo que significaría al menos 3,5%. Si es necesario volver a enfriar la economía, es posible concluir que de nuevo las metas de crecimiento del país estarían sobrevaloradas y que aún faltaría un ajuste adicional.

Por estas razones, es necesario mantener la alerta sobre estas variables. Corficolombiana advierte que “el retardo en el ajuste del déficit en cuenta corriente dificulta el ajuste macroeconómico de Colombia, tras el choque petrolero de 2014. Si bien, el país ha aprendido a convivir con los déficits gemelos, el de cuenta corriente luce más preocupante que el fiscal en la medida que, a diferencia de este último, no tiene un anclaje de algún tipo (regla fiscal) y constantemente necesita financiarse con flujos que se originan en mercados altamente volátiles”.

Todo parece indicar que el déficit en cuenta corriente va a ser un nuevo protagonista del debate macroeconómico en Colombia.