:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/DMOVUOCN5ZGQZIHFJW72TGCXEY.jpg)

VÍCTOR RIVERA

Propuestas para transformar el sector financiero

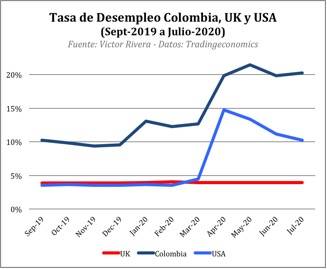

La economía del Reino Unido se contrajo 20,4% durante el segundo trimestre de 2020, echando por la borda las ultimas dos décadas de crecimiento económico.

Encuentra aquí lo último en Semana

Para contrarrestar esta catástrofe, el ministro de Hacienda del Reino Unido ha utilizado una herramienta tecnológica que pocos países han sabido desarrollar: fintechs.

Con el desarrollo constante del sector financiero durante los últimos 10 años, privilegiando la competencia y las empresas de base tecnológica, el Reino Unido hoy ha conseguido mantener, al menos temporalmente, la tasa de desempleo en el 3,9%.

De las nueve propuestas para enfrentar la recesión detonada por el coronavirus que el ministro de Hacienda del Reino Unido, Rushi Sunak, lanzó en marzo del presente año, tres en particular, utilizaron fintechs para su implementación y canalización.

Esto permitió que en tan solo tres meses se desembolsaran 49 billones de libras, pagando el 80% del costo de empleados de bajos salarios e impactando positivamente a 11 millones de empleados, soportando mas de un millón de pymes por medio de créditos sin cobros de intereses ni capital durante los primeros 12 meses y aumentando los subsidios de desempleo.

Lea también: CEO: Importar liquidez para afrontar la recesión

Las siguientes políticas hicieron posible el desarrollo de la industria fintech, que hoy financia más de 10 mil millones de libras a pymes y trabajadores independientes, el equivalente a la tercera parte de toda la financiación realizada en el sector financiero durante el 2019:

- La creación de un nuevo regulador de los sistemas de pago a partir del 1 de abril de 2015, el primero de su tipo en todo el mundo, para garantizar que las fintechs puedan obtener acceso a los sistemas de pagos en condiciones justas.

- Expedición de normas que exigen a los grandes bancos que compartan los datos crediticios de las pequeñas y medianas empresas (pyme).

- Expedición de regulación para exigir a los grandes bancos que remitan a las pymes que son rechazadas en un estudio de crédito hacia las plataformas de financiación alternativa (fintechs).

- Creación de aceleradoras específicas para fintechs.

- El Banco de Inglaterra también lanzó un Acelerador de Fintech en 2016.

- En 2016, la Autoridad de Competencia y Mercados, a raíz de su investigación sobre el mercado de la banca minorista, ordenó a los nueve bancos más grandes del Reino Unido que ofrecieran ”Open Banking".

- Otorgar a la Superfinanciera del Reino Unido (FCA) un fuerte objetivo de competencia, lo que resultó en que la FCA estableciera el Centro de Innovación y el Sandbox Regulatorio.

Lo anterior no es menor, ya que por ejemplo países como Estados Unidos, con un mercado de capitales súper desarrollado, presenta falencias importantes en sus entrañas del sector financiero, como es el caso de los cheques físicos que son tan usados en este país, y que constituyen la antítesis de la modernidad. Los cheques permiten el plagio, son fácilmente destruibles y además cada estado de los 50 que hay en este país tiene normas que limitan la fácil actuación de las fintech sobre este producto.

La principal razón de este gran interés en desarrollar las fintech es porque estas empresas de base tecnológica tienen como principal propósito, ofrecer “soluciones” (no productos) financieros a las personas y empresas, al menor costo y con la menor interacción posible.

Le puede interesar: ¿Están las bolsas de valores excesivamente positivas?

Así se consigue aumentar la eficiencia económica para cada uno de sus clientes y al tener la menor interacción posible, aumenta la eficiencia del tiempo y dedicación que los usuarios gastan en organizar y proyectar sus finanzas, generando infinitas ventajas y reducción de costos.

Dicho lo anterior, y teniendo como antecedente los avances del Reino Unido, propongo a continuación cinco políticas para desarrollar el sector financiero:

- Desarrollar el sistema de pagos del país, de esta manera, los usuarios podríamos pagar un sábado a las 10 p. m. y no tener que esperar hasta el próximo día hábil a las 9 a. m. que sale el primer ACH para que las partes de la transacción sean notificadas.

- Eliminar las consignaciones en cuentas de terceros, es decir que únicamente el titular de la cuenta puede consignar a su propia cuenta, de esta forma se reduciría significativamente el uso de efectivo y el lavado de activos.

- Reducir los requerimientos de capital y regulatorios al crowdfunding. Esta tipo de empresas son idóneas para fomentar la financiación alternativa que permite el crecimiento de pymes y trabajadores independientes.

- Crear aceleradoras enfocadas en fintechs, esto lo demuestra claramente Rockstar Colombia, que con un presupuesto muy menor al usado por el Sena, ha creado la aceleradora líder de Latinoamérica, de la cual se han graduado las principales emprendimientos de la región.

- Invitar a la Superfinanciera a ser más activa en la industria, es increíble que cuando se pone la palabra fintech en el buscador de la entidad, los primeros dos artículos son irrelevantes y antiguos:

- El primero menciona que el sandbox denominado Innovasfc fue lanzado el año pasado y que realizó 28 reuniones informativas. En mi opinión, un sandbox es para que fintechs puedan operar y testear sus productos en el mercado, no para tener reuniones informativas.

- El segundo menciona que en 2018 Colombia fue seleccionado para recibir recursos del BID para hacer un estudio de la situación de la industria fintech en el país... si la Superfinanciera no tiene presupuesto para hacer un estudio de mercado es muy difícil que pueda desarrollar grandes cambios al sector financiero.

Lea también: ¿Por qué sube el oro?

Recordando la presentación del presidente Duque en el foro para inversionistas en Londres del 2019, el decía que su objetivo es tener una Colombia no solo igualitaria, sino más justa.

Un sistema financiero justo, es el que crea reglas claras y ajustadas al tamaño de cada entidad financiera que hace parte activa de su ecosistema, siendo bondadoso con las entidades que prestan un servicio justo a los Colombianos y con mano firme para todos aquellos que por su tamaño y mal servicio evitan la competencia.