:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/L6UO6BOMLJFCRDVA6F4GJNA5PU.jpg)

GREGORIO GANDINI

¿Por qué Trump quiere que la FED baje su tasa?

La presión del presidente Donald Trump sobre la Reserva Federal para la reducción de su tasa es el caso perfecto para volver a repasar la lógica detrás de la política monetaria y entender por qué quiere hacerlo, por eso dedico mi columna de esta semana a este tema.

Encuentra aquí lo último en Semana

Uno de los temas recurrentes desde que el presidente Donald Trump se posesionó desde enero de 2017 ha sido su opinión sobre lo que él considera el alto nivel de la tasa de la Reserva Federal y ha ejercido una presión continua sobre esa entidad para que la reduzca. Al parecer 2019 es cuando esa presión ha rendido frutos ya que desde inicio de este año el Comité de Mercado Abierto, organismo encargado dentro de la FED de las decisiones sobre la tasa de intervención ha ido cambiando su lenguaje de una postura hawkish a una cada vez más dovish.

En medio de esta polémica, la pregunta que creo vale la pena hacerse es ¿Por qué Trump quiere que la FED baje su tasa? Para poder responderla es necesario repasar cómo funciona la política monetaria, tanto expansiva como contractiva y cómo encaja en cada uno de estos contextos el manejo de la más conocida herramienta de los bancos centrales, la tasa de interés.

Le puede interesar: Crecimiento para 2019, la gran pregunta

El gráfico 1 permite ver cómo son las implicaciones de una política monetaria expansiva (aumento de dinero en la economía) y una contractiva (reducción de la cantidad de dinero), tanto en el nivel de precios como en el crecimiento económico a través de incentivar desincentivar el consumo de los hogares. Mientras una busca controlar el nivel de precios la otra incentiva el crecimiento económico lo que me lleva a otros dos conceptos relacionados que mencioné al inicio de este artículo y creo que vale la pena explicar, Hawkish y Dovish. Estos son términos enfocados específicamente al tipo de uso de tasas por parte de los bancos centrales, donde la primera se centra en control de precios y por tanto aumentos de tasa y la segunda incentiva el crecimiento con reducciones.

La FED ha venido teniendo un discurso marcadamente Hawkish con aumentos de su tasa desde 2017 pasando de un límite superior a 0,5% hasta septiembre de 2018 cuando estableció la tasa en 2,5%, esto buscando adelantarse ante una posible subida en los precios originada por la reducción de la tasa desempleo. La relación que la FED percibía en su momento es la misma de la curva de phillips en economía, que manifiesta que una reducción en desempleo, aumenta el ingreso de los hogares y pr tanto su demanda por bienes y servicios lo que eventualmente lleva un crecimiento en el nivel de los precios, es decir, inflación. Sin embargo, dicho aumento de precios no se ha materializado y esto llevó a la FED a detener sus aumentos y empezar a cambiar el tono de su discurso.

Le sugerimos: El Banco de la República, el dólar y Estados Unidos

A lo anterior hay que sumarle la constante presión del presidente Donald Trump buscando una reducción de tasas lo cual si vemos el gráfico 1, es consistente con una política monetaria expansiva que llevaría a incentivar el consumo de los hogares y por supuesto el crecimiento económico. Esta presión ha ido en aumento y con el lanzamiento ,el pasado 18 de junio, de su campaña de reelección es de esperar que continúe más fuerte que nunca, ¿ qué mejor arma electoral que un aumento en el crecimiento económico?

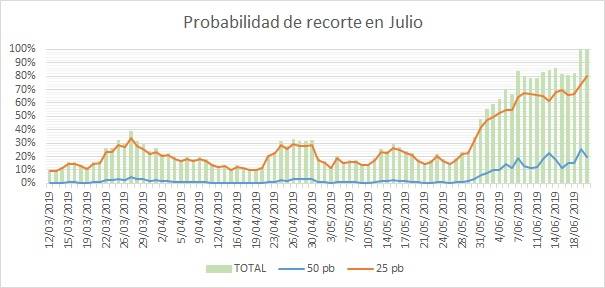

A este respecto, el comunicado de la reunión del Comité de Mercado Abierto de la FED ha dado la señal más clara en su cambio de discurso, al manifestar que considera la inflación controlada en su meta de 2% y una expansión económica sostenida, pero manifiesta preocupaciones por la incertidumbre en su panorama futuro. Esta declaración llevó la probabilidad de reducción de tasa calculada por la expectativa del mercado en Bloomberg al 100% para la próxima reunión de julio, tal y como puede verse en el gráfico 2, de la cual el 80% espera una reducción de 25 puntos básicos (0,25%) mientras 20% la ve en 50pb (0,50%) lo que llevaría la tasa de 2,5% a 2,25% o a 2,0%.

La incertidumbre mencionada por supuesto tiene nombre propio y es el conflicto comercial con China y la FED está manifestando clara preocupación sobre el posible impacto que tenga en la economía. Lo cual si bien parece estar eclipsado por el aumento en la probabilidad de una reducción de tasa es tal vez uno de los puntos fundamentales del comunicado y es que desde el punto de vista de la entidad sí puede presentarse un impacto negativo por el prolongado conflicto.

Puede leer: Las elecciones del Parlamento Europeo

La FED se encuentra en una posición complicada de cara a su reunión de julio ya que si actúa reduciendo tasa buscando proteger la economía de repercusiones del conflicto comercial parecería también estar acatando las órdenes del presidente Trump, y tocando al son de los mercados, lo que pondría en duda su independencia que en un banco central de este calibre es una de sus mayores fortalezas. Claro que para el presidente Trump esta decisión le daría aún más impulso para su carrera de reelección al incluir fuerzas adicionales que empujen el crecimiento económico y le permitan seguir con el lema de su nueva campaña ¡Keep America Great! (Mantener a América Grande). Por todo lo anterior la reunión de julio será un punto clave para los mercados de bonos del tesoro, acciones y por supuesto el dólar, así que la seguiré muy de cerca y les recomiendo que hagan lo mismo.

@RogueEconomist1