:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/55O6MK7MS5G7RMZFE3FVA7EPIU.jpg)

ENDEUDAMIENTO

¿Por qué fue tan importante la operación de manejo de deuda del Gobierno?

El aplazamiento de parte de la deuda a pagar en 2019 con el ánimo de liberar recursos para otros rubros del Presupuesto General terminó en dos sesiones de operaciones bien recibidas por los mercados y que se complementarán con la Ley de Financiamiento.

Encuentra aquí lo último en Semana

El Ministerio de Hacienda se tardó unas semanas en revelar cómo aplazaría el pago de amortizaciones por $14 billones que prometió que se destinarían a otros rubros del Presupuesto General de la Nación para 2019, generando incertidumbre en los mercados.

“Había confusión sobre el mecanismo a utilizar y mucha especulación entre los agentes locales en que la reducción se podría hacer a través de canje con privados, ese rumor fue tan fuerte que la curva de rendimientos de TES se empezó a empinar”, señaló Juan Pablo Espinosa, director de Investigaciones Económicas de Grupo Bancolombia.

Espinosa agregó que el empinamiento de la curva era algo natural frente al anuncio de este tipo de operaciones pues cuando el Gobierno hace una transacción swap con privados, estos entregan los papeles a cambio de títulos por un valor equivalente en precio, pero con un plazo más largo que genera una rentabilidad adicional.

Recomendado: Así fue la operación de manejo de deuda del Gobierno

Finalmente, en los últimos días de septiembre el Ministerio de Hacienda optó por dos emisiones con las que se recogió deuda del mismo Estado por un total de $12,3 billones que se sumaron a una operación similar con deuda externa por US$1.000 millones.

Las operaciones fueron aplaudidas por el mercado y en lugar de empinar la curva de TES, la aplanaron “pues al no acudir a privados, no tiene que ofrecer una rentabilidad suficientemente más alta para que ellos estén dispuestos a hacer el canje”, señaló Espinosa.

Aplanar la curva de TES a largo plazo también tiene sus ventajas: reduce la diferencia de tasas de interés de largo y corto plazo, así que cuando el Gobierno tenga que pagar su endeudamiento, lo hará con un menor monto.

“Además la tasa a largo plazo de TES es una de las referencias para fijar las tasas de interés de créditos a largo plazo como los de vivienda, en estos incluso es más importante la tasa de TES que la del Banco de la República, así que el aplanamiento de la curva también se ve reflejado en el costo del crédito”, agregó Espinosa.

Lea también: ¿Por qué Colombia necesita un rollover de deuda?

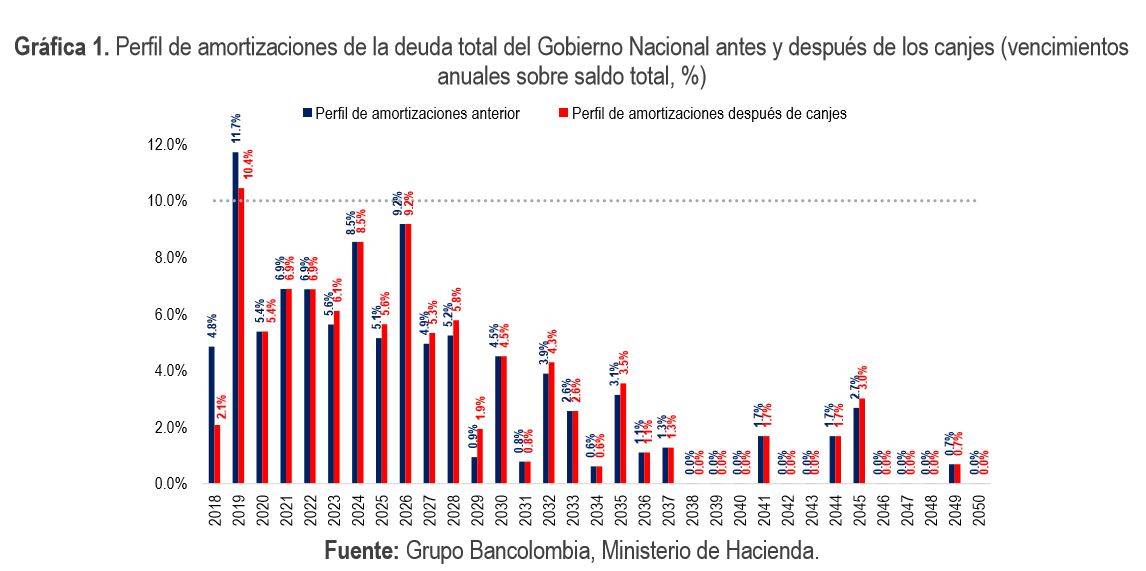

El equipo de Investigaciones Económicas del Grupo Bancolombia destacó que "hasta la semana anterior el 11,7% de la deuda del Gobierno Nacional maduraba el próximo año. Con las operaciones de manejo este porcentaje pasó a 10,4%, apenas levemente superior al nivel aconsejable de 10%. Además, los años a los que se traslada la deuda muestran porcentajes bajos. Por consiguiente, la nueva estructura de vencimientos es más saludable".

Y tanto los privados como el Gobierno tienen una ventaja adicional. Con el plan de amortizaciones en 2019 que había dejado la administración anterior, el país debía emitir $1,48 en deuda nueva por cada $1 que pagara.

Con la operación de manejo de deuda, esa emisión de nueva deuda se redujo en $0,40. Es decir, que por cada $1 que el Ministerio de Hacienda pagará por amortización de deuda en 2019, tendrá que emitir nuevo endeudamiento por $1,08, casi la misma medida de emisión de deuda que de liquidez de modo que la presión en exigencia de recursos es mucho menor y será inferior a la de los últimos 5 años.

Puede interesarle: Carrasquilla advierte que la deuda pública se debe sincerar y pagar