:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/WVK73JT3FZEIRJOBYUNG2JXPXY.jpg)

FINANCIACIÓN

Las apuestas del Banco Agrario

Para este año, el Banco Agrario espera alcanzar más de $15 billones en cartera, apostarle a nuevos sectores en el agro y desarrollar otras actividades en banca empresarial y Pymes. Por ahora, no está interesado en apalancar infraestructura.

Encuentra aquí lo último en Semana

Aunque el crecimiento del sector agrícola hasta el tercer trimestre del año pasado ha estado por debajo del comportamiento general de la economía, para el Banco Agrario, uno de los principales financiadores del sector, 2019 fue un buen año.

La entidad registró una utilidad neta de $387.000 millones, 57,4% superior a la obtenida en 2018, que fue de $246.000 millones.

Este resultado se da por una combinación de hechos. Por un lado, un aumento de la cartera total de 7,3%, un decrecimiento del 12,5% en los egresos financieros, que equivalen a una reducción de $61.000 millones por una mejor gestión del pasivo, y una mejor calidad en la originación de créditos que llevó a un decrecimiento del 16% de las provisiones netas, correspondiente a $48.000 millones.

Por otro, la gestión estuvo acompañada de un proceso interno de reorganización, que representó una reducción de gastos administrativos de 6,2%, cerca de $63.000 millones frente a 2018.

“Cuando recibimos el banco en agosto de 2018, la cartera caía en 3,6% y los gastos administrativos subían a más del 7%. Y traíamos una cartera de créditos con un deterioro grande por malas originaciones. El plan consistió en estabilizar eso y hacer los cambios necesarios para que el banco se pusiera en una ruta de crecimiento”, dice Francisco Mejía, presidente del Banco Agrario.

Con los ajustes hechos en materia de costos, ahora el crecimiento debe venir por el ingreso, profundizando algunas estrategias. Por ejemplo, la creación de la banca de comercio exterior con la firma de 4 contratos de corresponsalías en el extranjero. Se han realizado operaciones por US$48 millones en su inicio.

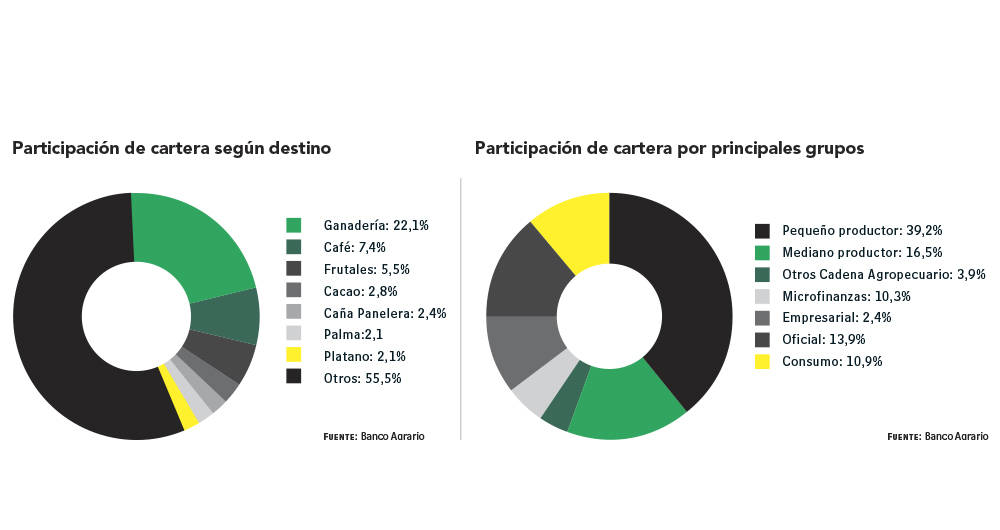

También apuesta por profundizar el crecimiento de cartera y llegar a $15,2 billones, cuando el año pasado estuvo en más de $13 billones. Para ello, el objetivo es crecer la base de pequeños productores y generar una mayor inclusión financiera rural. De hecho, la cartera del pequeño productor agropecuario creció 4,7% y la de microfinanzas aumentó 6%, cifra superior al crecimiento anual de 4,5% obtenido por la banca nacional en este rubro al corte de noviembre del año pasado.

No apto para el project finance

Uno de los mayores debates está relacionado con la posibilidad de financiar negocios o actividades diferentes al agro. El Banco Agrario contempla en sus estatutos que puede prestar hasta 30% de su cartera de crédito en sectores diferentes a la cadena agropecuaria, generando estabilidad en el balance y diversificando el riesgo. Uno de los sectores que se ha mirado es el de infraestructura, aunque en el pasado, con el proyecto de navegabilidad por el Río Magdalena, la experiencia no resultó ser la mejor: el banco dio un crédito a un consorcio en el que participaba Odebrecht. Por ahora, no es un segmento que le interese a la entidad. “No somos un banco hecho para project finance y la infraestructura está muy ligada con ese modelo”, dice Mejía.

Hoy tiene actividad en banca empresarial en sectores como el de energía y también en la financiación de Pymes. En el segmento de banca de consumo en personas, la apuesta es por libranzas, a partir de un desarrollo digital. Esto para estar conectado directamente con la pagaduría de las empresas y evitar los riesgos del procesamiento manual de los pagos. El crecimiento de la cartera de libranzas es de 30%.

Además, el banco va a relanzar su tarjeta de crédito. La operación de este producto fue suspendida porque, en concepto de Mejía, estaba mal diseñada. En tres meses el banco tendrá listo el rediseño de este producto.

La cartera vencida del banco viene bajando, pero de manera lenta: está hoy en 7,8% y había cerrado en 7,9%. El banco tiene una particularidad: el índice de madurez de los créditos está en 24 meses –por la estacionalidad de las cosechas–, cuando el de la banca comercial está en 9 meses. Pero el año pasado, a pesar de un primer semestre complejo con crisis en varios sectores –como café, banano y palma, entre otros–, el comportamiento repuntó en el segundo semestre y se espera una mayor mejoría en 2020.

Además, hay nuevos sectores con potencial y un futuro promisorio a los cuales el banco está apoyando en su financiación. Por ejemplo, proteína animal, por la dinámica del mercado que representó la fiebre porcina en China, que acabó con cerca de la mitad de la producción de cerdos en ese país. Y para atender ese déficit, dice Mejía, entran sustitutos en proteínas animales como otras aves, ganadería y piscicultura.

Otros sectores establecidos vienen alcanzando un mayor grado de madurez, como aguacate hass, frutas y cítricos. Y hay productos que están surgiendo, como arándanos. También sobresale el auge del marañón: en la Orinoquia se calcula que están sembradas cerca de 4.000 hectáreas y la producción de nuez de esta fruta se está exportando al Asia.

En el caso del cannabis, “el Banco Agrario tiene empresas que están en ese negocio, como clientes del pasivo, y su vinculación se hace siguiendo toda la normativa vigente. Actualmente el banco está en proceso de análisis de una solicitud de crédito de una de esas empresas”, agregó Mejía.

Por ahora el banco está recogiendo la cosecha de su siembra. Ahora tendrá que ser una de las principales herramientas para que el sector agropecuario gane relevancia y sea un motor de la economía.