:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/Z56KNQKPPZB4ZK4NHOE5F7BBEM.jpg)

ALEJANDRA CARVAJAL

Necesitamos urgentemente una reforma pensional en Colombia y en el mundo

La crisis del sistema es de carácter mundial. La disminución en las tasas de interés, así como una posible recesión proyectada para el segundo semestre de 2020 agravan el problema.

Encuentra aquí lo último en Semana

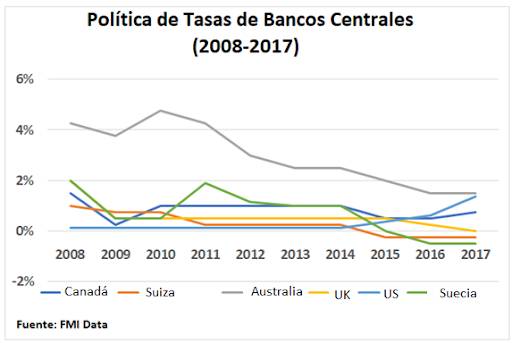

Desde el 2008, año en el que se inició la última crisis financiera global, los bancos centrales de todo el mundo en aras de preservar el orden económico y financiero han puesto en práctica distintas herramientas para evitar que de nuevo surja una hecatombe. Una de las prácticas más usuales es el bajar las tasas de interés, la cual se ha incrementado particularmente este año, como consecuencia de una posible recesión que ya advierten varios sectores.

Una encuesta realizada a mediados de este año por Barclays a 400 de sus más importantes clientes advierte que cerca del 50% considera que habría una recesión mundial a más tardar a finales de 2020. El 50% restante piensa que esta se daría en el 2021 o posteriormente.

La reducción de las tasas de interés está repercutiendo directamente en las ganancias que pueden obtener los fondos de pensiones en sus inversiones. En países como Suecia y Suiza la situación es aún más compleja pues los bancos las han disminuido por debajo de cero, lo cual hasta hace poco era impensable. En los cinco continentes se han bajado las tasas de interés este año; por citar sólo algunos ejemplos los bancos centrales de Corea del Sur, Indonesia, Sudáfrica, Nueva Zelanda, India, Malasia y Filipinas lo hicieron. Estados Unidos y China hicieron lo propio.

El aumento de la esperanza de vida es un problema adicional para los fondos de pensiones, pues sus esquemas están basados en una expectativa de vida menor que la prevista inicialmente. Esto también ha generado un desbalance en el sistema, pues tendrán que pagar pensiones por más años a sus jubilados de los inicialmente contemplados.

Esto ha hecho que por ejemplo en los Países Bajos, se empiece a disminuir la mesada pensional. Recientemente el Financial Times ponía cómo ejemplo a Jan-Pieter Jansen, un jubilado de 77 años que juiciosamente a lo largo de su vida pagó su plan de pensiones, creyendo que tendría una jubilación acorde a sus aportes. Jansen, que trabajó como gerente en la industria metalúrgica ahora se ve en apuros pues su fondo de pensiones le ha advertido que le rebajará su mesada en un 10%. Esto le implicará miles de euros menos, los cuales ya tenía destinados para unos gastos específicos que hacían parte de su plan de vida. La situación del señor Jansen es la de millones de personas en todo el mundo. En países cómo Rusia o Japón, el drama de las pensiones ha sido protagonista en las elecciones presidenciales.

La disminución de las tasas de interés ha hecho que los fondos administradores no cumplan con sus pagos. Con el fin de replegar los impagos los fondos de pensiones han diversificado aun más su portafolio de inversiones, acudiendo a inversiones en capital privado o en inmuebles; sin embargo, estas representan un más alto riesgo, el cual se agudiza con la actual previsión de una inminente crisis mundial para el segundo semestre del año entrante o en el 2021.

Históricamente los fondos de pensiones han jugado un papel excepcional en periodos de crisis, pues su liquidez les ha permitido actuar anticíclicamente, aumentando las inversiones en tiempos difíciles, estabilizando con ello los mercados. Dadas las actuales circunstancias, esta labor tradicional de los fondos estaría en entredicho.

El panorama en Colombia

A finales de Octubre de este año la OCDE en su Cuarto Estudio Económico sobre Colombia hizo un llamado urgente para que en nuestro país se realizara una reforma pensional. Este organismo sugiere que se incremente la edad de jubilación, especialmente en el caso de las mujeres, con la intención de unificar la edad de jubilación con la de los hombres.

La OCDE también considera que se debe aumentar el número de años cotizados, con el fin de garantizar una mayor solidez del sistema. El programa de pensiones no contributivas, Colombia Mayor, ha reducido la pobreza en adultos mayores con una inversión de 0,2% del PIB, por lo que el club de las buenas prácticas recomienda aumentar esta inversión en un 1%.

Estas recomendaciones, aunque necesarias han resultado sumamente impopulares. En momentos como este hay que hacer un llamado a la sensatez, y más allá de un manejo político dar un manejo técnico al tema pensional. Colpensiones no se va a acabar como lo advirtieron algunos; eso es algo que jamás se ha propuesto. Sin embargo distintos movimientos políticos así lo afirman, de manera equivoca y malintencionada. La reforma pensional es uno de los temas más importantes de la agenda nacional, al cual debe darse el lugar que le corresponde. Muchos sectores se oponen a una reforma, cuando esta es más que necesaria.

En Colombia 6 de cada 10 afiliados no se pensionan y les deben devolver aportes; sólo el 37% de los trabajadores que cumplen con la edad de retiro logran tener una pensión. Todos los colombianos merecemos una pensión, y esto sólo puede garantizarlo una reforma al sistema. De lo contrario este en un futuro será absolutamente insostenible.