:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/QK3GES3CU5A35OJ5OLPQRU7CUA.jpg)

GREGORIO GANDINI

Irán, Ormuz y petróleo

Con las tensiones aumentando en el estrecho de Ormuz se añade un nuevo elemento de incertidumbre al mercado del petróleo mundial, esta semana dedico la columna a entender por qué es importante el estrecho y que implicaciones puede tener lo que está sucediendo allí.

Encuentra aquí lo último en Semana

El 19 de julio en el estrecho de Ormuz, Irán detuvo un buque petrolero de bandera británica, lo que ha aumentado las tensiones geopolíticas que ya se venían presentando en un escenario complicado que inició con la salida de Estados Unidos de los acuerdos nucleares con ese país de medio oriente.

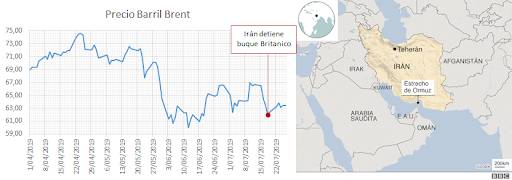

Antes de seguir es necesario entender qué es el estrecho de Ormuz y cuál es su importancia estratégica. Tal y como puede verse en el mapa este estrecho es un punto estratégico para la salida del petróleo ya que une el golfo de Omán y el golfo pérsico, lo que lo hace una ruta obligada de los tanqueros petroleros que parten desde Arabia, Los emiratos, Kuwait, Qatar e Irán, los mayores productores de la Organización de Países Exportadores de Petróleo. Muchos de estos países no tienen una alternativa por tierra viable al uso del estrecho para el transporte marítimo lo que implica que alrededor del 20 por ciento del total de la producción de crudo mundial, por lo que cualquier evento que desestabilice esta zona tendría un impacto importante en la percepción de los inversionistas sobre distorsiones de la oferta de crudo.

Grafico 1. Elaboración propia, fuente propia. Mapa BBC.com

Pero si bien pareciera que toda la tensión se enfoca en un punto geográfico, hay un elemento que ha desencadenado esto, el aumento en las tensiones entre Irán y Estados Unidos y la salida de este último de los acuerdos nucleares firmados en 2015, lo que bloquea una parte del mercado internacional a Irán a la hora de vender su petróleo. Así que con lo que sucede en Ormuz, Irán está esperando dar un show de fuerza a Estados Unidos y sus aliados, en especial después de afirmar que ha sobrepasado el nivel de uranio enriquecido establecido en los acuerdos.

Como era de esperarse el efecto en el precio de toda esta tensión ha sido al alza y ha implicado un aumento del precio de 2,47 % entre el 18 y el 26 de julio, pero el aumento no ha sido tan dramático como se hubiera esperado. Así que la pregunta que queda es si los inversionistas en el mercado del petróleo son normalmente muy sensibles al riesgo geopolítico, ¿por qué los precios no han subido de una forma mucho más marcada?

Claramente, a pesar de la importancia estratégica del estrecho de Ormuz, la percepción de riesgo asociada al impacto que puedan tener estos hechos en un panorama global que incluye a Estados Unidos como un productor importante es por ahora baja, además con una OPEP+ (La que incluye a Rusia y otros aliados) buscando desesperadamente controlar la oferta de crudo es claro que lo que se percibe es un exceso de oferta en el mercado. Diciéndolo en los términos que expuse antes, no se percibe todavía ese efecto de distorsión de la oferta del crudo que impulsaría a los inversionistas a comprar ahora ante incertidumbre futura, elevando los precios del crudo, antes podría ser que se perciba como una reducción en las presiones al alza de la producción.

Si bien por ahora el riesgo parece ser subestimado por los inversionistas no quiere decir que no exista, si la situación continúa escalando e Irán sigue tomando acciones para mostrarse fuerte frente a Estados Unidos y sus aliados, podría llegar a un escenario en el cual vuelva a comprometer el acceso que le queda a los mercados internacionales y termine afectando la oferta de petróleo, pero no por bloquear el estrecho sino por bloquear los lugares en los que puede vender su propia producción.