:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/HWNTPDTKPVB6RO44HWLNAXNAZI.jpg)

GREGORIO GANDINI

El pesimismo europeo

Con la publicación del dato de la encuesta ZEW para la Zona Euro y Alemania en terrenos negativos se puede ver que continúa el pesimismo frente a las expectativas económicas de esa región, por eso esta semana dedico mi columna a analizar esos resultados para entender qué nos dicen.

Encuentra aquí lo último en Semana

La semana anterior hablaba con mis estudiantes en una de mis clases sobre cómo las expectativas influencian el proceso de toma de decisión de los inversionistas, lo cual es un tema recurrente en mis cursos y columnas, también les comentaba que para poder ver cómo se están modificando dichas expectativas una de las herramientas más utilizadas por los analistas son las encuestas. En el mercado local, ya lo he mencionado anteriormente, Fedesarrollo publica encuestas sobre la opinión del consumidor, opinión financiera y opinión empresarial, en Estados Unidos, la Reserva Federal publica el libro beige y en Europa y Alemania se publica el índice ZEW.

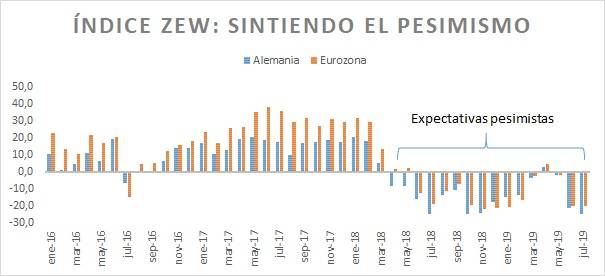

Del Índice ZEW había escrito una columna en abril de 2018, ante el primer dato negativo en 12 meses para Alemania que en su momento fue de -8,2 y cómo esto podría afectar no solo a ese país sino a la Zona Euro. Con la publicación de los datos más recientes del índice para ese país y Europa se puede ver cómo esta tendencia no solo ha continuado, sino que se ha agudizado, tal y como muestra el gráfico 1.

Grafico 1. Elaboración propia. Datos Bloomberg

El índice ZEW se obtiene a partir de una encuesta hecha a 350 analistas de forma mensual sobre sus expectativas para los próximos seis meses respecto al ciclo de negocios, la tasa de inflación, las tasas de interés, el mercado de acciones, la tasa de cambio y el precio del petróleo, en especial en Alemania, Estados Unidos, Japón, Gran Bretaña, Italia, Francia y la Zona Euro. La semana pasada se publicaron los registros para la Eurozona y Alemania del mes de julio, que fueron de -24,5 y -20,3 respectivamente, lo que en términos de la metodología del índice implica una visión pesimista ya que el valor es negativo.

Pero no solamente el asunto es que se hayan mantenido en valores negativos, para añadir algo de perspectiva la última vez que los datos de los indicadores estuvieron alrededor de -20 para Europa y Alemania fue a mediados del 2012, cuando la economía europea estaba en recesión con tasas del crecimiento anual que oscilaron entre 0% y -0,6%. Lo que implica que el pesimismo en la situación actual asemeja el de ese momento, mostrando a un mercado escéptico frente al impacto que en el crecimiento económico puedan tener las medidas implementadas por el Banco Central Europeo para inyectar dinero.

No es casualidad que estos datos lleguen en un momento en el cual la Comisión Europea en su publicación de sus proyecciones económicas de verano, en las cuales se mantiene la expectativa de crecimiento de la economía, la Zona Euro fue revisada a la baja para 2020 pasando de 1,4 % a 1,5 %, mientras se mantuvo fija para la Unión Europea en 1,4 % para este año y 1,6 % para el siguiente. Vale la pena recordar que la Zona Euro se refiere a aquellos grupos de países miembros de la Unión Europea que adoptaron el euro como moneda oficial, sin embargo, esto no cobija a todos los miembros de la Unión bien sea por que deciden no hacerlo como Dinamarca o Inglaterra o porque están pendientes de iniciar el proceso de adopción de la moneda. Sin embargo, dentro de la zona euro están países determinantes de la percepción del riesgo por parte de los mercados, Alemania, Francia e Italia, que afectan no solo económicamente sino políticamente a la Unión, por lo que las expectativas sobre esta zona son claves, a la hora de entender la región completa.

Si bien este pesimismo para Europa no es algo que sorprenda, ya que como se puede ver en el gráfico 1 es una tendencia que viene presentándose desde 2018, es una condición de fondo muy importante para evaluar las siguientes decisiones de política monetaria del Banco Central Europeo (BCE) que deberá echar mano de herramientas menos ortodoxas al tener su tasa en niveles de 0% (A la hora de publicar esta columna estaba pendiente la reunión del jueves 25 de julio). Una de estas herramientas es el Targeted Longer-Term Refinancing Operations o TLRTO el cual es un programa que está en su tercera ronda que se llevará a cabo entre septiembre de 2019 y marzo de 2021 con préstamos de dos años con destinación específica a negocios y hogares, sin incluir compra de vivienda. La primera ronda de estos préstamos se llevó a cabo en junio de 2014 y la segunda en 2016. Si bien, el método puede variar, lo que se espera es un mayor nivel de liquidez en la economía europea y si combinamos esto con la nueva postura de la FED ante la reducción de tasas, podríamos decir que esa liquidez no será solo en Europa sino a nivel mundial.

Al final del día, la pregunta real será si los esfuerzos que realice el BCE podrán cambiar la perspectiva de los inversionistas o si los diferentes escenarios geopolíticos dentro de Italia y con el brexit primarán en las decisiones de inversión en activos europeos y seguirá permaneciendo el pesimismo europeo.

Si quieren ver mi artículo de abril de 2018 pueden seguir este link: Alemania atada a un sentimiento