:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/U3FRTMTF6RBQBFTFJFYGJIBTVY.jpg)

ALEJANDRA CARVAJAL

El número más importante del mundo

El cambio del mismo puede implicar costos superiores al 'brexit'. En la Unión Europea a nivel económico y financiero es el hecho más significativo después de la creación del euro.

Encuentra aquí lo último en Semana

Conocido como "el número más importante del mundo", la Tasa de Interés Interbancaria de Londres (LIBOR, por sus siglas en inglés) es una tasa de interés de referencia que originalmente tenía la intención de reflejar la tasa a la que los bancos podían obtener préstamos unos de otros en Londres. Se ha utilizado ampliamente en todos los productos financieros desde fines de la década de 1980.

Este índice es fijado por la Asociación de Banqueros Británicos, se basa en el reporte de los bancos más importantes del mundo, a los que se pregunta qué tasa de interés pagarían por pedir un préstamo. Este dato se promedia, y da como resultado la tasa Libor del día. Este cálculo incluye entre otras divisas el yen, la libra esterlina, el franco suizo, el euro y por supuesto el dólar.

Esta regula contratos financieros por más de 300 billones de dólares, entre los que se encuentran préstamos hipotecarios, créditos empresariales, e incluso créditos educativos. Para que se haga una idea, el producto interno bruto de Estados Unidos, la economía número 1 del mundo, para 2019 está por el orden de los 21 billones de dólares. La Libor regula contratos por más de 14 veces el producto interno bruto de los Estados Unidos.

Durante la crisis financiera de 2007 y hasta 2011, varios de los más importantes bancos incurrieron en malas prácticas, manipulando la tasa Libor para obtener mayores rendimientos, en detrimento del interés general. Al subir la tasa, los pagos mensuales de intereses de los consumidores crecen también. Los beneficios obtenidos por los bancos superaron entonces los 10.000 millones de dólares.

Las multas a estos bancos por parte del Departamento de Justicia de Estados Unidos y de la Reserva Federal superaron los 5,7 mil millones de dólares, por haber manipulado la tasa Libor a su acomodo. Entre los bancos sancionados están JP Morgan, Chase Manhattan Bank, Citigroup, Barclays, Royal Bank of Scotland, Bank of America y UBS.

Lo mismo haría la Comisión Europea, la cual multó con más de 1,7 mil millones de euros a 8 entidades financieras internacionales, entre las que se encuentran el Deutsche Bank y la Societé Générale. JP Morgan y Citigroup fueron también sancionados por parte de las autoridades europeas. Más de 20 personas fueron encontradas responsables y condenadas por la comisión de estos delitos.

El ultimátum

Uno de los pilares del sistema financiero es la confianza. Al resquebrajarse, este también lo hace. Por esta razón se consideró necesario la eliminación a partir de 2021 del índice Libor para su posterior transición a otro tipo de indicadores que generaran mayor confianza entre los distintos operadores financieros, así como para los consumidores.

Los mercados del Reino Unido y de Estados Unidos ya utilizan alternativas para esta tasa. Lo propio van a hacer la Unión Europea, Japón y Suiza. Los nuevos contratos de derivados (Forwards, futuros, opciones y swaps), bonos y préstamos tendrán que regirse por otras tasas de referencia. Se calcula que el cambio del Libor a otro índice puede costar a los bancos más de 1,2 mil millones de dólares. Los costos para el sector financiero serán esta suma multiplicada varias veces. Gran Bretaña tiene un estimado de 200.000 hipotecas vinculadas al Libor. De hecho, medios como el Financial Times consideran que la transición del Libor puede ser más costosa que el brexit. Puede ver el artículo completo aquí.

Se considera que este es el cambio más importante en Europa de carácter económico y financiero desde la creación de la moneda comunitaria. Esto aplica al mundo entero pues en declaraciones recientes el presidente de la FED de Nueva York, sostuvo que “algunos dicen que solo dos cosas en la vida están garantizadas: la muerte y los impuestos”, pero que el cree que hay tres “la muerte, los impuestos, y el fin del Libor”.

Asimismo afirmó que "la implementación será compleja: los contratos financieros deben ser analizados, las operaciones deben evaluarse y la tecnología debe actualizarse". Esto lleva tiempo, y el tiempo se acaba.

Existe una gran preocupación pues algunas entidades financieras no están reaccionando a esta realidad, y siguen realizando operaciones con la tasa Libor. Asimismo tienen contratos ya pactados que hasta ahora no han cambiado, continúan con esta misma referencia.

Colombia, hasta ahora a salvo

Este año Colombia modificó 31 créditos obtenidos con el Banco Interamericano de Desarrollo (BID) y el Banco Internacional de Fomento (BIRF) por valor de 4.558 millones de dólares. Se cambiaron los contratos de tasas variables indexadas a Libor por tasas fijas. Esto representa casi el 9 % de la deuda externa de Colombia.

El reemplazo

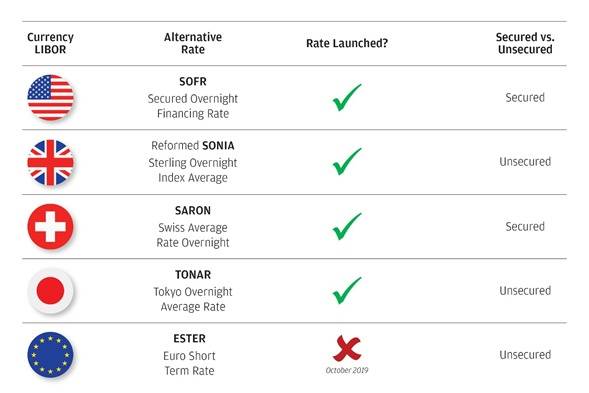

Estados Unidos, Reino Unido, Suiza, Japón y la Unión Europea prevén nuevos indicadores, los cuales se encuentran en el gráfico que encontrará a continuación. Lo cierto es que no todos se consideran seguros, y aún no está muy claro que no se manipulen las tasas como ocurrió en su momento con el Libor.