:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/3OW3NE5RAVCL3JUSHWSZOWLGQA.jpg)

GREGORIO GANDINI

El cambio en el dólar

La TRM parece estar revirtiendo su tendencia creciente del último mes y volviendo a terrenos más conocidos, ¿pero qué cambió entre septiembre, octubre y noviembre? Esta me parece una pregunta muy pertinente, por eso dedico mi columna de esta semana a responderla.

Encuentra aquí lo último en Semana

La tasa de cambio peso-dólar es sin lugar a dudas el canal por el cual los mercados locales se conectan con las tendencias globales y 2019 ha sido la prueba contundente de esto, donde la tendencia de la divisa norteamericana contra el peso colombiano se ha visto afectada en mayor forma por la reducción de apetito de riesgo de inversionistas extranjeros que por los precios del petróleo. Pero si hay algo constante en los mercados es el cambio y los meses de octubre y lo que va de noviembre trajeron la muestra, cuando al inicio de ese periodo la tasa tocó el histórico nivel de 3.500 pesos, pero revirtió su tendencia hasta un mínimo de 3.310 llegando a niveles no vistos desde mayo pasado.

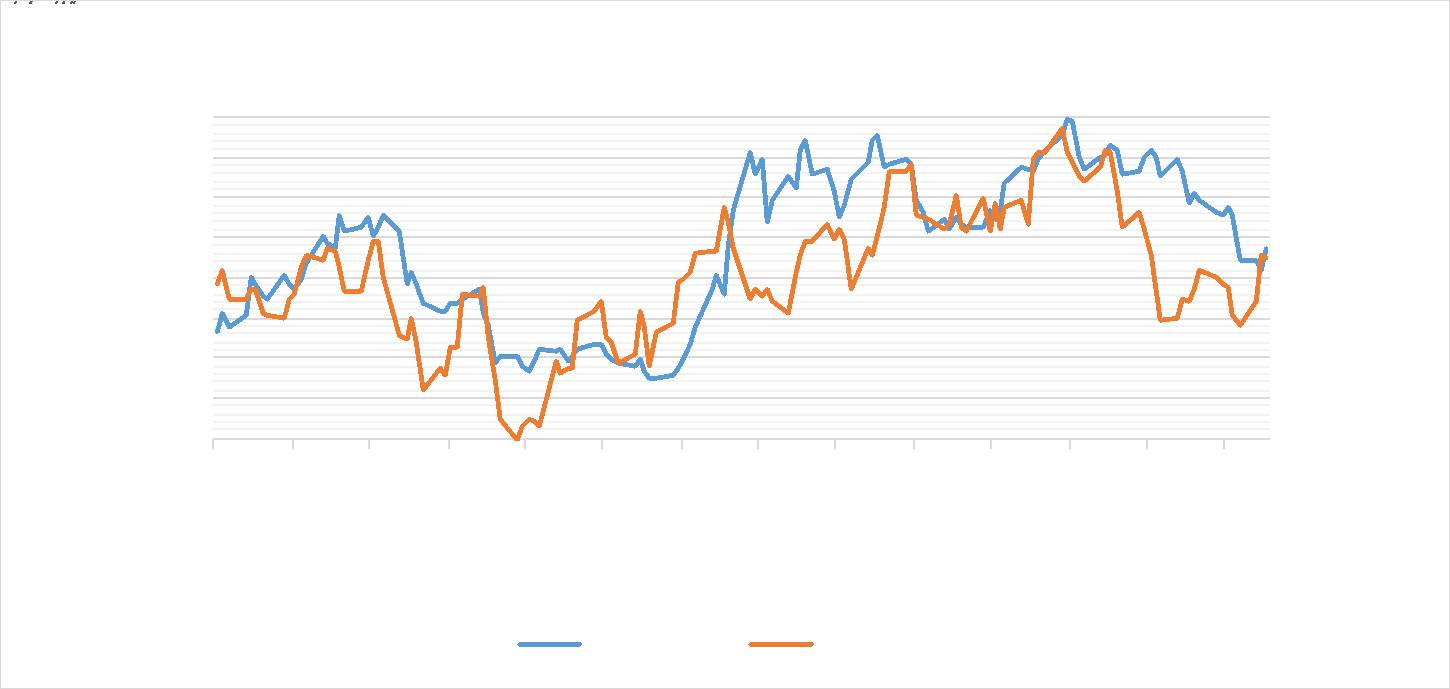

Como se puede ver en el gráfico 1, lo primero que salta a la vista es la alta correlación del comportamiento del dólar medido con el índice DXY de Bloomberg con la tasa de cambio local, este índice utiliza una canasta de monedas comparables con la divisa norteamericana para definir su comportamiento mundial y permite saber si se está fortaleciendo o debilitando. En este contexto podemos ver cómo muestra una marcada caída desde inicios de octubre con la divisa norteamericana perdiendo fuerza y volviendo a niveles de agosto por lo que no es de extrañar que esta caída se presente en el mismo periodo de revaluación del peso en el mercado local, aunque no de una forma tan marcada.

Esta debilidad en el dólar se deriva de varios hechos relevantes que se presentaron durante el último mes, el primero fue el anuncio de la Reserva Federal (FED) a comienzos de octubre de iniciar compra de bonos del gobierno de corto plazo buscando inyectar dinero al mercado para evitar un aumento excesivo en las tasas repo, tal y como pasó a mediados de septiembre cuando una importante reducción de los niveles de liquidez las llevó a un aumento significativo. Es decir, al salir la FED a comprar bonos, que lo hará vía repos, inyecta liquidez y ya que la tasa repo en este caso refleja el precio de dicha liquidez, al aumentar la oferta es lógico que su precio caiga, lo que le permitirá mantener la tasa controlada en los niveles de su tasa de referencia entre 1,50% y 1,75%.

El peligro en la percepción derivado de esta estrategia es que se tome como una señal de temor de recesión y se perciba como un QE4 o Quantitative Easing en fase 4, que fue una estrategia utilizada por la FED durante la crisis de 2008 y años posteriores para darle un impulso a la economía, si bien Jerome Powell ha sido muy claro en decir que esta compra de bonos no es un QE, el juego de las percepciones golpeó al dólar de todas formas. Además, en su reunión del 30 de octubre hizo un recorte adicional de 25 puntos básicos dejando la tasa en 1,50% el 30 de octubre, pero dejando claro que no habrá más recortes, al menos en lo que resta del año, lo cual sumado a lo anterior le resta fuerza al dólar.

Grafico 1. Elaboración propia. Datos Bloomberg

Pero no todas la fuerzas que debilitan el dólar vienen de Estados Unidos, también en el periodo se fortaleció la libra esterlina por el anuncio de elecciones en diciembre y aplazamiento de las fecha del brexit lo que por supuesto afecta el índice a la baja. Esta noticia junto al aumento en las probabilidades de una firma de un acuerdo fase 1 han ayudado a relajar en algo las tensiones geopolíticas, lo que por supuesto, aumenta el apetito de riesgo de los inversionistas y nos hacen a los mercados emergentes atractivos de nuevo.

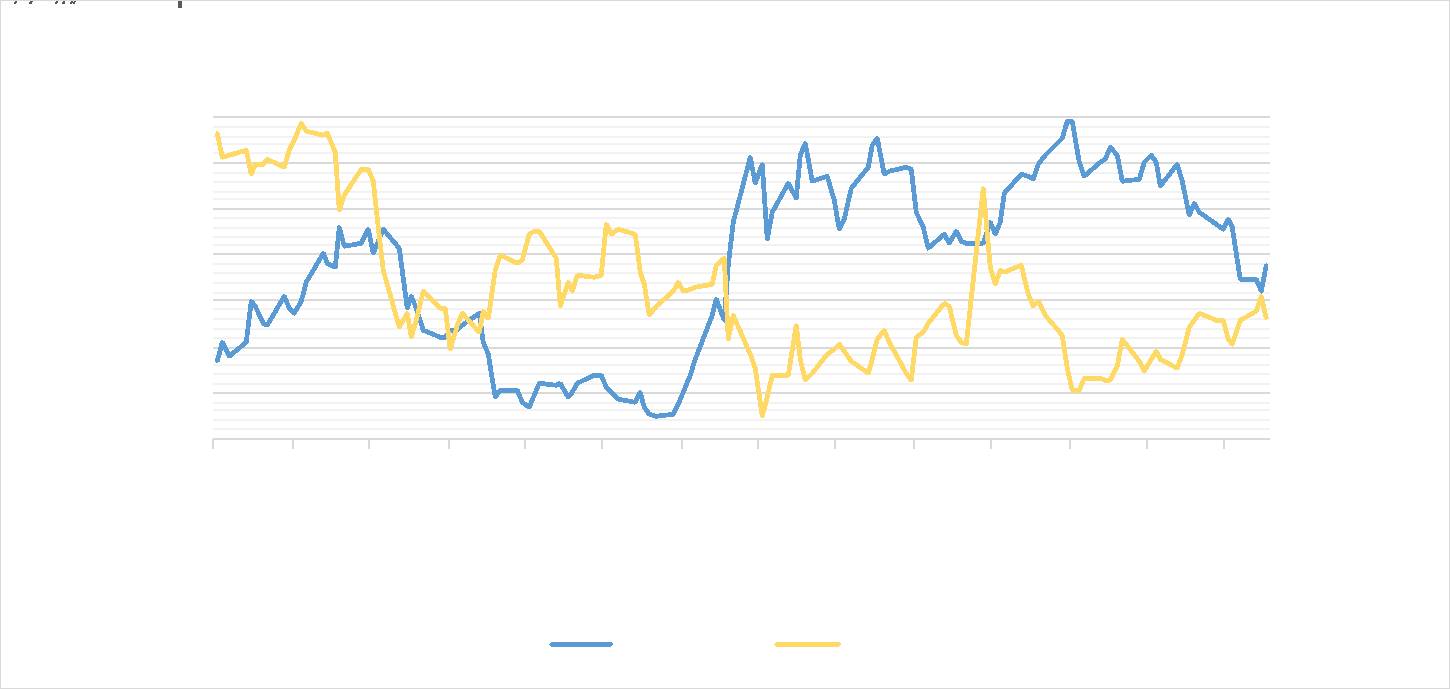

Pero, cuando las tensiones geopolíticas se calman, entra a jugar el otro componente determinante del comportamiento de nuestra tasa de cambio, el petróleo. Se puede ver cómo la correlación negativa con el petróleo vuelve en octubre al mercado local en el gráfico 2 y ante aumentos en el nivel de precios del barril Brent, estos aumentos fueron impulsados entre otros, por un aumento de 11,5 % en las importaciones por parte de China durante ese mes frente al año anterior.

Grafico 2. Elaboración propia. Datos Bloomberg

Es claro que la incertidumbre en muchos frentes está lejos de solucionarse, así que uno de los temas claves a mantener en el radar para estos dos últimos meses del año será el resultado de las elecciones en Inglaterra y qué tán favorable es para la aprobación del borrador de acuerdo con la Unión Europea, ya que esto afecta simultáneamente la fortaleza de la libra esterlina, el euro y por supuesto el dólar. Otro frente a seguir sin lugar a dudas, es que se logre el acuerdo comercial fase 1 entre Estados Unidos y China y que adicionalmente muestre una reducción importante en tarifas, en este caso vale la pena mencionar que el impacto podría ser doble para el peso ya que de forma directa afecta al dólar, pero tambien de forma indirecta las expectativas de crecimiento mundial y de la demanda por petróleo. Así que lo único claro es mantener la mirada fija en los nuevos desarrollos de estas variables y por supuesto estar alertas a nuevos hechos que se presenten, para tratar de predecir los impactos de estas noticias sobre la divisa norteamericana.