:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/I4IYBPCZFZA7TCDHJMITGAAIW4.jpg)

GREGORIO GANDINI

La bolsa en Colombia debe diferenciarse

En medio del cambiante escenario de riesgo mundial es esencial para el mercado accionario colombiano diferenciarse de la región para poder lograr un mejor desempeño, tal y como pasó a principio de 2019. En la columna de esta semana analizo cómo ha sido este comportamiento en este año.

Encuentra aquí lo último en Semana

En mi columna del pasado 23 de octubre ‘El riesgo se percibe en bloque‘ exploraba cómo ha cambiado la percepción de riesgo asociada a Colombia, en especial en esta segunda parte del año, y no nos diferencian los inversionistas, sino que toman todos los emergentes de la región (Latam) como un solo grupo desde sus análisis. Para este ejercicio me basaba en el CDS spread de los bonos de 10 años de Brasil, Colombia y México, pero creo que podemos seguir profundizando un poco más apoyándonos en este caso en los índices bursátiles de estos tres países y agregando a Chile y Perú a la mezcla.

Para entender por qué tomar esta medida como base del análisis, es clave comprender que un índice bursátil es en términos simples el promedio ponderado de una canasta con las acciones más representativas de un mercado, logrando así un valor único que se verá afectado por el movimiento en los precios de dichas acciones y por tanto reflejará el comportamiento del mercado como un todo.

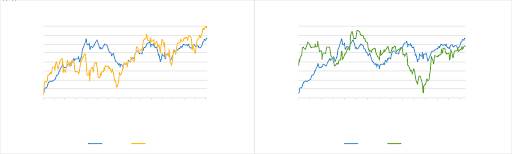

Grafico 1. Elaboración propia. Datos Bloomberg

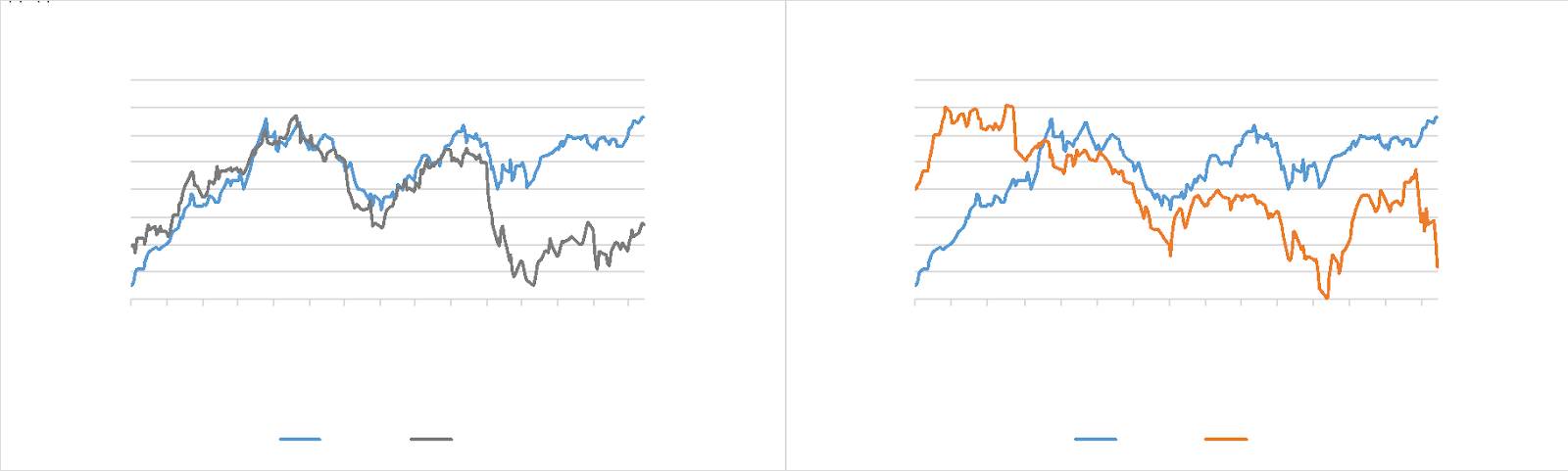

Como los índices se basan en el movimiento de los precios, su lectura es igual y podemos ver tanto en el gráfico 1 como en el 2 que el Colcap presentó un importante crecimiento durante el primer trimestre del año, con una tasa de 21,90 % entre enero y marzo diferenciándose considerablemente de Chile, Brasil y México al menos en ese periodo. Por otro lado, la relación de la Bolsa de Valores de Colombia y la de Lima, parece ser bastante similar en su comportamiento, al menos hasta agosto donde si bien se presenta una importante caída en Perú como muestra el gráfico 2, para el mercado local tiene una magnitud menor.

Es más, si revisamos todos los gráficos, en mayor o menor medida se presentó esta caída alrededor del 15 de agosto, originada por un aumento generalizado en la percepción de riesgo de los inversionistas ante la inversión de la curva yield de los bonos del tesoro de Estados Unidos, lo que se ha tomado siempre como una señal de posible recesión. Si revisamos las variaciones de nuestros cuatro índices de comparación entre esa fecha y el 7 del mismo mes, tenemos una caída de -0.62% para el IPSA de Chile, -3.62% del Ibovespa Brasil, -4.60% MEXBOL de México y -3.78% del SP/BVL de Perú, mientras Colombia registra una ganancia de 0,75%.

Aunque en ese momento acompañamos a la región en la tendencia general pero no caemos de forma tan fuerte y en algunos escenarios antes ganamos, también es importante notar cómo aumenta la correlación en el comportamiento de todas las bolsas en la región desde el inicio del segundo semestre del año, mostrando aumentos en el apetito de riesgo y crecimientos salvo en Chile con la marcada caída cercana al 8,6 % desde que iniciaron las marchas y los disturbios locales.

Grafico 2. Elaboración propia. Datos Bloomberg

Creo que puede venir un cambio en el apetito de riesgo ante avances importantes en dos de los temas geopolíticos que han capturado la atención de los mercados, brexit y la guerra comercial entre Estados Unidos y China. En Inglaterra ya circula el borrador de acuerdo y el llamado a nuevas elecciones del Parlamento el 12 de diciembre podría hacer que Boris Johnson por fin logre su aprobación, antes del nuevo plazo de 31 de enero de 2020. Por su parte, si bien la reunión de este noviembre en Chile con los países del Apec (Asian Pacific Economic Cooperation) no se llevará a cabo, en la cual se esperaba la firma del acuerdo fase 1 entre Estados Unidos y China, el mercado se mantiene optimista de que se logrará en corto plazo.

Por eso la actual coyuntura es el momento perfecto de hacer un esfuerzo importante de atraer flujo de inversión de portafolio hacia las acciones colombianas, ya que estamos mostrando no solo un mejor crecimiento actual al sino también proyectado para cierre de 2019 y 2020, al menos de acuerdo al Fondo Monetario Internacional, acompañado de mayor estabilidad política que el resto de la región. Es decir, el esfuerzo debería estar encaminado a convertir las acciones locales en el activo refugio frente a las demás bolsas de Latam, aquel que permite a los inversionistas quedarse en la región, pero reducir su incertidumbre al respecto.