:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/BHC6MXA6FRBDVFZ7NMC5SYHF2E.jpg)

CRÉDITOS

¿Por qué se demoran en bajar las tasas de interés para los hogares?

Un estudio de Anif demostró que el riesgo de los hogares durante la crisis, sumado a la extensión de los plazos de endeudamiento y la alta proporción de créditos a tasas de interés fija, hace que los créditos de consumo tarden en reflejar la reducción en tasas de interés.

Encuentra aquí lo último en Semana

Entre marzo y junio de 2020 el Banco de la República de Colombia redujo la tasa de interés de intervención de 4,25% a 2,50%, después de estar estables durante 23 meses.

Estas decisiones se fueron tomando dentro de la Junta Directiva del Emisor una vez comenzó a hacerse evidente la crisis económica que ha generado el nuevo coronavirus y con el fin de inyectarle liquidez al sistema financiero.

Lea también: Colombianos habían aplazado deudas por $221,96 billones al 15 de julio

Sin embargo, las reducciones de tasas de interés suelen generar dudas sobre el tiempo que tardan las medidas de la autoridad monetaria en reflejarse para los créditos a los que acceden los hogares. Al respecto, las conclusiones del más reciente análisis de la Asociación Nacional de Instituciones Financieras (Anif) apuntan a que las reducciones de la tasa de interés de intervención se ven más rápido en las carteras de las firmas que en los hogares, debido a la estructura financiera de los portafolios.

¿Por qué?

Ante una coyuntura económica como la actual, en la que según el Indicador de Seguimiento a la Economía (ISE) del Dane, hubo una contracción del 7% anual en lo corrido del año hasta mayo, comparado con un crecimiento de 2,9% entre enero y mayo de 2019, se hace clave la transferencia rápida en la reducción de los intereses, según Anif.

El análisis del Centro de Estudios Económicos de la asociación encontró que hay una relación a largo plazo entre la transmisión de la política monetaria del Banco de la República y las tasas de interés de captación y créditos de las entidades financieras.

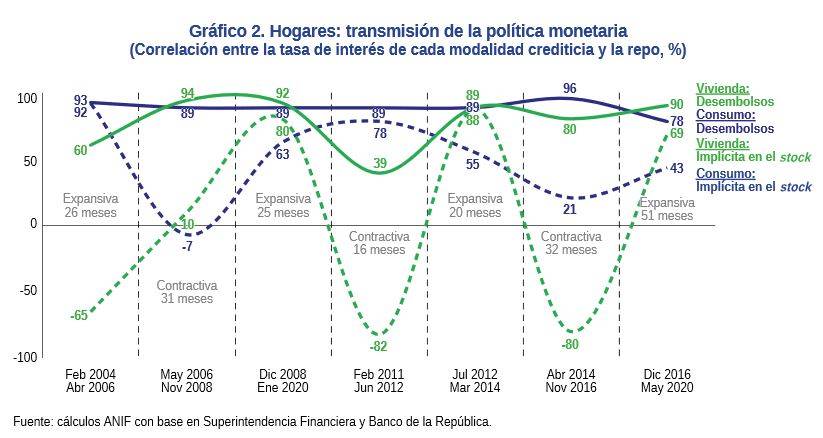

Para el caso de los hogares, el mecanismo de transmisión es lento por dos razones, según Anif: la alta proporción de créditos a tasas de interés fijas (85% durante 2019-2020) y la notable extensión de los plazos de endeudamiento de entre 3 años y 4 años entre 2010-2014 hacia los 6 años en 2019-2020.

Recomendado: ¿Es viable retirar una parte del ahorro pensional por el coronavirus?

“De esa manera, en el caso de los préstamos de consumo, se observa una correlación relativamente alta entre la tasa repo y la tasa de los desembolsos (78% en 2016-2020), pero baja entre la tasa repo y la tasa implícita del stock (43%)”, dice el Centro de Estudios de Anif.

Para el segmento corporativo, cerca del 80% de los créditos se pacta a tasas variables y tienen una elevada rotación, aproximadamente de cuatro años, de tal manera que la reducción de la tasa repo se transmite más rápidamente.

El análisis recuerda que hay variables importantes al momento de aprobar créditos y desembolsos como las condiciones económicas, la disponibilidad de liquidez interna y externa, las expectativas sobre la tasa de intervención, la existencia de límites en las tasas de interés y los niveles de riesgo.

Ante la coyuntura económica de la pandemia, tanto el análisis como las entidades financieras tienen en cuenta un mayor riesgo de los hogares, que tienen una tasa de desempleo de 21,4% hasta mayo y de algunos sectores económicos que tardarán en materializar su recuperación económica. Además, los hogares tienen niveles elevados de apalancamiento, un 40% de relación deuda-ingresos.

Sector con alta competencia

El análisis recoge la voz popular y las críticas al sistema financiero, en las que se intenta señalar que este no tiene competencia.

Lea también: Economía colombiana se recuperó levemente en mayo y cayó 16,6%

Sin embargo, el texto demuestra que Colombia ha permitido una mayor holgura en el otorgamiento de créditos, lo que se traduce en la adopción de más riesgos y un portafolio de productos más variado.

“Restándole participación al mercado financiero informal del gota a gota, que llega a cobrar tasas entre 1% y 5% diario. En efecto, en el caso del microcrédito, la holgura ronda actualmente niveles del 18% (cifras al corte de mayo de 2020) frente a niveles del 2% en 2010”, asegura la asociación.

En la cartera de consumo ocurre algo similar, pues la holgura ahora es del 13%, cuando hace 10 años era tan solo del 4%.

Allí, se relacionan también los costos que el sistema financiero acoge cuando aumenta la regulación, lo que se evidencia en costos operativos e inversiones tecnológicas.

Le puede interesar: Venta de vivienda no VIS en Colombia caería 26% en 2020

“La transmisión de la política monetaria a las tasas de interés del mercado suele tomar un período prolongado y su velocidad es más alta en la cartera de las firmas que en la de los hogares, lo que obedece principalmente a la estructura financiera de los portafolios”, según Anif.

Por último, destaca que el sistema financiero es uno de los principales activos de Colombia y que ha permitido reducir el impacto de la crisis causada por el nuevo coronavirus, acompañado del respaldo del Fondo Nacional de Garantías.