:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/FOUEYEAD2RESRDKG2HAJGRVN4Q.jpg)

FELIPE CAMPOS

Perder el grado de inversión es ganar un poco

La obsesión de que el grado de inversión defina nuestro éxito fiscal deja de lado factores mucho más importantes, como el hecho de que las calificaciones de la región son cíclicas, suben y bajan al tiempo.

Encuentra aquí lo último en Semana

En días pasados, recibimos la buena noticia de que el grado de inversión de Colombia está sano y salvo hasta 2021, año en el que volveremos a vernos con las calificadoras, en especial Fitch y S&Ps, y dejaremos que el rebote económico, el entorno global de tasas y la reforma tributaria definan nuestra suerte.

Si bien esta es una gran noticia y -parafraseando a Antonio Cervantes (Kid Pambelé)- “es mejor tener el grado de inversión que no tenerlo”, en nuestra opinión, los economistas de países emergentes sufrimos de una obsesión con este peldaño entre el BBB- y el BB+, solo un escalón más en la larga escalera de las calificaciones.

Lea también: El dólar sube o baja en recesiones

Esta línea en la arena, cada vez menos relevante para quienes invierten en países emergentes como grupo, deja de lado el hecho de que las calificaciones de crédito son, por definición, una opinión relativa. En ella, tanto inversionistas como calificadoras miden los resultados colombianos siempre en relación con el resto.

Lo anterior hace que la única forma de comparar el trabajo entre gobiernos del mismo país o de evaluar si una mejora o reducción en calificación fue de verdad un premio o castigo, sea comparar nuestros resultados con el resto de la región a través de los diferentes ciclos de materias primas.

Al final, esto es una larga carrera de relevos en la cual el gobierno de turno corre lo más rápido que le permiten las condiciones globales, con la meta de vencer al resto de países similares.

La materia prima de las calificaciones

Si bien como región tenemos mucho que agradecerles a las materias primas, esta dependencia continúa determinando gran parte del rumbo de nuestras calificaciones y reduce en gran medida nuestro margen de maniobra.

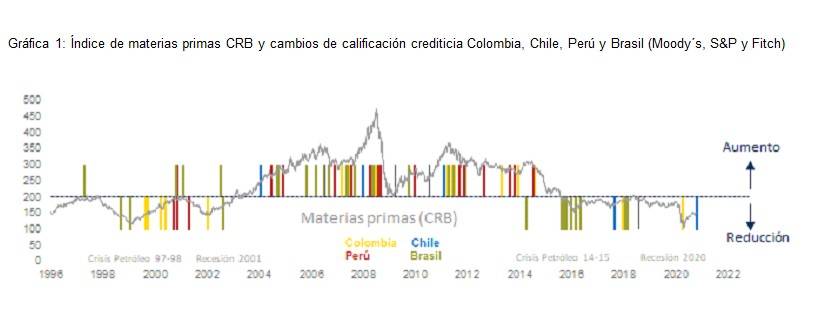

De hecho, en las últimas tres décadas, la actividad de las calificadoras ha seguido un patrón casi mecánico con el precio de las materias primas. Desde 1995, prácticamente todas las mejoras de nuestros países pares (Brasil, Colombia, Perú y Chile) se han dado con el índice de materias primas (CRB) por encima de los 200 puntos y todas las desmejoras por debajo del mismo nivel.

Como resultado, en los últimos años hemos tenido discursos de las agencias de rating materialmente diferentes a los de la década pasada. En el caso colombiano, pasaron de resaltar nuestra clase media, fuerza demográfica y políticas económicas como elementos que podrían diversificarnos del petróleo, a concentrarse en el fuerte aumento de la deuda empujada por dos crisis petroleras en menos de cinco años.

El dueño del ritmo

Es por lo anterior que las calificaciones de la región han vivido tres ciclos diferentes, cada uno de ellos determinado por el comportamiento de las materias primas.

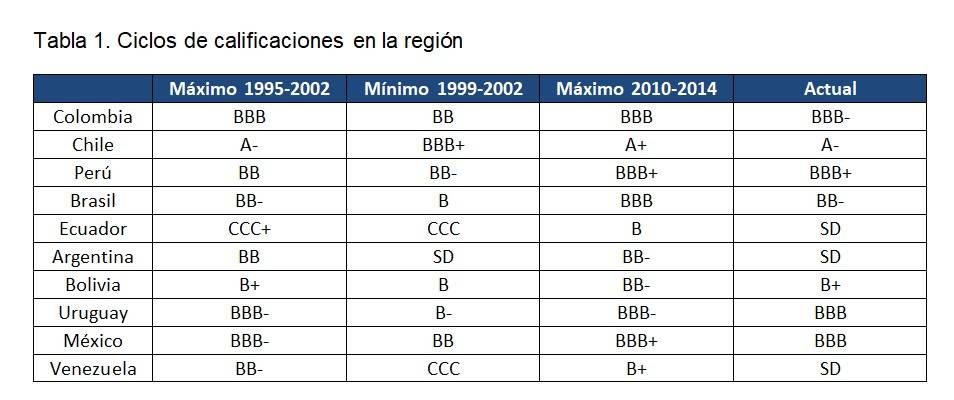

Entre 1995 y 2002, tuvimos la crisis de oferta de petróleo de 1998 y la recesión global de 2001, periodo en el que Colombia perdió por primera vez su grado de inversión, bajando dos niveles: de BBB- a BB. En el boom de materias primas y dólar débil entre 2003 y 2014, recuperamos tres niveles, hasta el BBB. Actualmente, reviviendo la crisis de los noventa, con una crisis de oferta de petróleo en 2015 y recesión global de 2020, hemos retrocedido apenas un solo nivel, a BBB-.

Lo anterior permite entender por qué algunos gobiernos colombianos han sido mucho más exitosos que otros y comprender también que para un gobierno como el actual perder poco sería ganar mucho.

También le puede interesar: El Banrepública cambia oro por baratijas

Sin embargo, lo anterior no quiere decir que no podamos medir el trabajo fiscal y de crecimiento de nuestros gobiernos desde un punto de vista de los ratings de riesgo. La región definida por 10 países es la verdadera vara a vencer.

Si comparamos la Colombia actual con la de los noventa, ambas después de cinco años de debilidad en el petróleo, nuestra calificación está hoy dos niveles por encima del BB de 2002. Este es un número pequeño si pensamos en los éxitos de Perú y Uruguay, que aumentaron en el mismo periodo cinco y siete niveles respectivamente. Sin embargo, fue aún mucho mejor que las experiencias de Venezuela y Ecuador, cuando ambos eprdieron ocho niveles y actualmente muestran un default.

A esta medida de movimiento crediticio se le escapan países como Argentina, que no ha perdido ningún nivel de calificación frente a principios de 2000, pero es que salió y regresó a la quiebra, y más abajo de eso no se puede estar.

Si del cielo te caen materias primas...

No obstante, aunque mucho se habla de lo bien que nos fue cuando el petróleo estuvo por encima de los 100 dólares, entre 2008 y 2014, recibiendo tres mejoras en nuestra calificación y recuperando el grado de inversión, no podemos decir lo mismo de nuestra posición frente al resto de la región.

En la década de los noventa, Colombia era la segunda mejor calificación de toda la región, solo después del A- de Chile. Esta fue una posición que tampoco perdimos con las crisis de 1998 y 2001; perdimos el grado de inversión, pero retuvimos nuestro liderazgo en la región. ¿Cuál piensan ustedes que sería preferible hoy?

Sin embargo, esto no pasó con la llegada del boom petrolero entre 2008 y 2014. Entonces celebramos las tres mejoras en la calificación hasta BBB, al tiempo que éramos alcanzados por Brasil, y superados por Perú y México (BBB+). Pasamos de un sólido segundo lugar a un cuarto compartido.

Hoy, nuestra posición es la quinta entre diez países y no va a cambiar, con o sin grado de inversión. Los que están detrás son Ecuador, Argentina, Bolivia y Venezuela, tres de estas naciones en quiebra.

Nuestro punto al final es que, si bien Colombia ha evitado caer en el abismo de otras economías cercanas, desde el punto de vista de nuestra competitividad en la región, perder o no el grado de inversión no hace la diferencia.

Si bien, como dice Pambelé, sería mejor no perderlo, hay discusiones más estructurales en la diversificación de nuestras exportaciones o la utilización de nuestra riqueza en materias primas, para dar un brinco hacia procesos más elaborados, que definirán el país y nuestras calificaciones los próximos 20 años.

Lea también: Dólar: ¿Se mantendrá la revaluación?