:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/2OTOWZDWSVALZEANIMFLBXJHFQ.jpg)

VÍCTOR RIVERA

ETB: el valor de un CEO

La ETB va a cumplir 10 años de grandes ilusiones y grandes fracasos, una empresa que ha sido siempre sinónimo de polarización política, que actualmente enfrenta uno de sus más grandes retos, transformarse o morir en el intento.

Encuentra aquí lo último en Semana

Durante 2013-2015, la ETB desarrolló una estrategia para competir por medio de una infraestructura diferenciadora en el mercado que generaría un valor agregado a los usuarios (fibra óptica), aumentando la velocidad del internet y permitiendo la televisión interactiva, con la esperanza que dichos usuarios se interesaran en adquirir el servicio de la ETB.

En este proyecto la ETB llegó a invertir en fibra óptica $530.000 millones de un bono corporativo emitido en Luxemburgo, y en 2015, estas inversiones representaron el 57% de los ingresos, siendo este nivel dos veces mayor al estándar de prudencia que usaban empresas de telecomunicaciones internacionales.

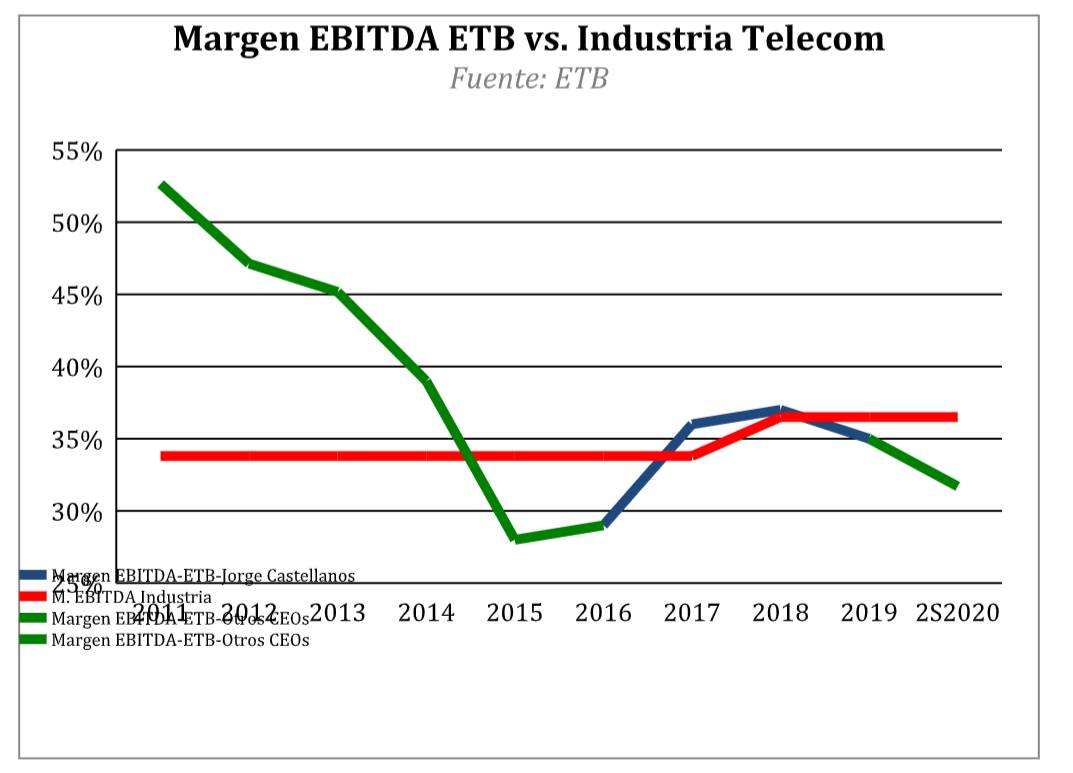

Lo anterior afectó los ratios de rentabilidad de la empresa, el Ebitda disminuyó de 45% en 2013 a 27% en 2015. Este ratio es el flujo de caja que tiene la empresa previo a pagar impuestos y demás costos que no están relacionados con el negocio.

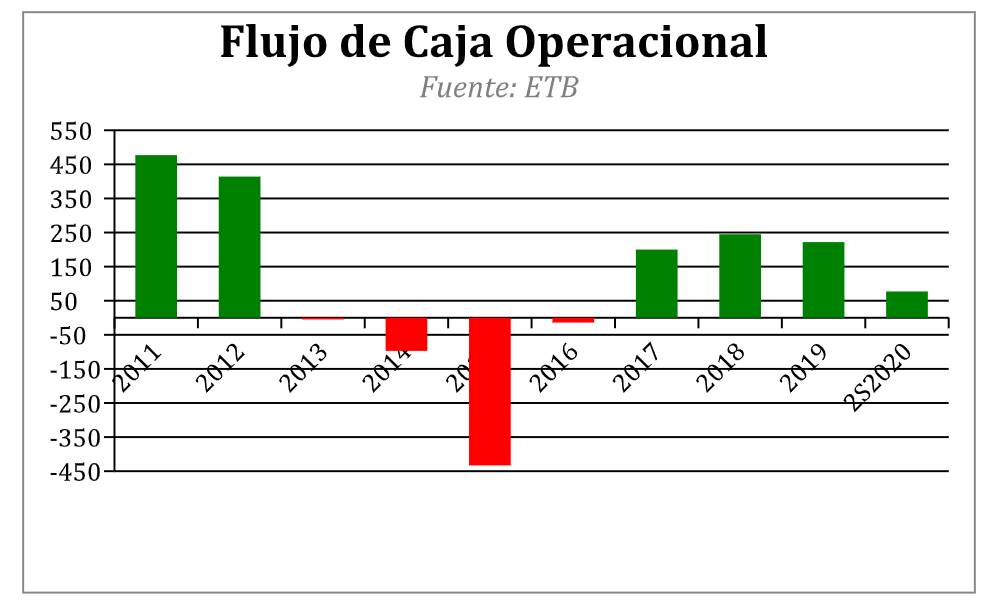

Adicionalmente, el flujo de caja operacional que mide el dinero disponible que tiene la empresa para invertir en su crecimiento alcanzó niveles negativos de -$433.000 millones, equivalentes al 29,6% de los ingresos de 2015, dos puntos porcentuales mayor al Ebitda.

Lea también: CEO: Importar liquidez para afrontar la recesión

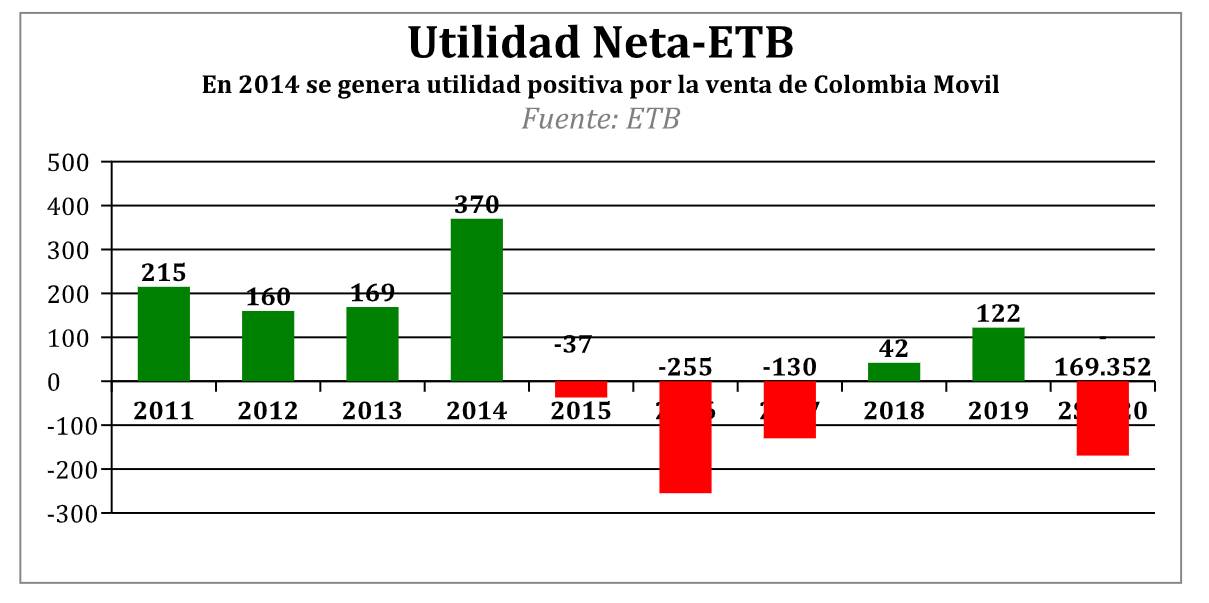

De esta manera, la ETB en 2015 consolidaba dos años de utilidades netas operacionales negativas, dado que en 2014 se recibió un ingreso extraordinario de gran tamaño por la venta de Colombia Móvil equivalente a US$239 millones, y como lo mencionan las notas a los estados financieros de 2014, este ingresos extraordinarios generaron una utilidad no operacional por $345.646.504.

Y antes de continuar con los tecnicismos, quisiera decir que para un accionista, en este caso los bogotanos, únicamente importan dos aspectos: 1) recibir dividendos de la empresa, para lo cual la misma debe generar utilidades netas positivas y 2) que la empresa crezca en valor para poder vender las acciones a un precio mayor al que fueron compradas. Pero estos dos puntos no se pueden lograr sin que la Administración obtenga un flujo de caja operacional positivo y creciente.

Ahora sí, volvamos al tema.

En enero de 2016, Jorge Castellanos asumió la presidencia de esta empresa y recuerdo oírlo reiteradamente focalizar su discurso sobre tres objetivos en particular: 1) austeridad en los costos y gastos de la compañía, 2) mejorar el servicio al cliente y 3) cambiar la imagen del servicio que brindaba la compañía a sus clientes.

El primer objetivo buscaba parar la caída del flujo de caja operacional de la compañía, propósito que exigió un arduo trabajo al interior de todas las dependencias y la vinculación de todo el personal en el logro del mismo. La reducción de inventario en un 81% y la renegociación con contratistas generó importantes ahorros del orden del 52%, pero la transformación de la cultura organizacional sobre la racionalización del gasto fue el factor fundamental para poder implementar métricas de medición del costo/beneficio para cada centavo utilizado, con el norte siempre en la rentabilidad y sostenibilidad de largo plazo de la compañía.

De esta manera, en tan solo 12 meses se revertió esta tendencia en un 97% y durante los siguientes tres años, consistentemente, Castellanos logró generar flujo de caja operativo positivo.

Desde el punto de vista financiero este logro fue muy positivo, casi tan bueno que pudiera hacer parte de un caso de estudio financiero. Lograr estos números requirió más de liderazgo que de habilidades financieras, la gerencia tuvo que enfrentar duras críticas de los empleados y sindicatos, que después tuvieron que ser conquistados para que sumaran su importante conocimiento y esfuerzo en aras del crecimiento de la compañía.

También le puede interesar: El valor de las acciones: segunda parte

El segundo y tercer objetivo tuvo muchas aristas, pero dos de los logros más importantes fueron consolidar el canal de comunicación con los usuarios e implementar tecnología para reducir los procesos manuales de respuesta. Con ellos, la compañía logró mejorar los tiempos de atención a las PQR y disminuir el tiempo que permanecía un usuario sin servicio o frustrado por un mal servicio.

Asimismo, se diversificó la oferta comercial ajustando nuevas propuestas a las necesidades de los usuarios, incrementando el promedio de ingresos por subscriptor y el tiempo promedio de contratación de servicios con la compañía.

De esta manera, la ETB pudo recuperar un flujo de caja operacional positivo, permitiendo que la compañía volviera a generar utilidad neta positiva en 2018 y 2019.

Pero durante los últimos seis meses, la ETB ha tenido un nuevo CEO y una nueva realidad. Una pandemia y una industria donde los usuarios están modificando sus hábitos de consumo, reduciendo la demanda de combos “triple play” (Televisión, internet y telefonía fija) para contratar servicios separadamente, ya sea a través de compañías de entretenimiento via streaming, como Netflix o Disney, o la constante rotación de los usuarios entre los distintos operadores de servicios de internet y telefonía fija en Colombia.

Esta industria tiene tantas amenazas que incluso Telefónica a nivel global ha perdido el 68% de su valor empresarial entre 2014 y 2019.

Por esto, hoy me pregunto si Bogotá perdió la oportunidad de vender a la ETB, porque aún con la excelente gestión de Castellanos, hoy la empresa enfrenta una nueva realidad que requiere mucha liquidez para seguir adelante y los bogotanos podrían haber recibido mayores beneficios al hacer uso de los colegios, jardines infantiles y hogares para adultos mayores que se habrían desarrollado con los recursos de la privatización de la ETB.

Sin lugar a dudas, el nuevo CEO enfrenta grandes retos, esperemos que las circunstancias le permitan hacer una excelente gestión, sin que la ETB muera en su intento por sobrevivir y generar valor para los bogotanos.

Lea también: Activos reales: a construir una sociedad del futuro