:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/5CTZIU26SZAOBHRP7ZDON3AF6E.jpg)

GREGORIO GANDINI

¿Estamos creciendo lo suficiente?

Con la publicación del dato del PIB para el cuarto trimestre y como en todos los trimestres me gusta tomarme el tiempo de analizarlo, así que esta semana le dedico mi columna para saber cómo fue el crecimiento en 2019.

Encuentra aquí lo último en Semana

El producto interno bruto o PIB es la suma de todos los bienes y servicios producidos por un país, de ahí que el crecimiento económico se mida como la variación porcentual de dicho indicador, para aquellos de ustedes que no lo saben, esta medida se publica de forma trimestral y este pasado viernes 14 de febrero se publicó el dato para el cuarto trimestre, el cual también cierra 2019, por lo que hay datos del comportamiento de la economía no solo en ese trimestre sino también para el total del año.

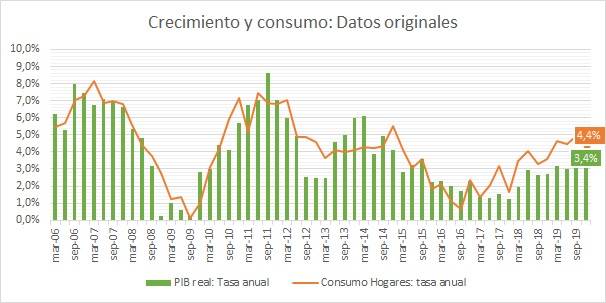

En la publicación del Dane se especificó que la cifra en tasa anual para el cuarto trimestre fue de 3.4% tal y como puede verse en el gráfico 1, lo que llevó el crecimiento total del 2019 a 3.3%, el cual estuvo en línea con lo esperado por el gobierno y arriba de lo publicado por el Banco de la República en su informe de política monetaria, del cual escribí la semana anterior. Vale la pena mencionar que esta expectativa del gobierno de 3.3% fue presentada en el plan financiero el pasado 3 de febrero y es el resultado de una corrección a la baja frente a 3.6% que había sido la esperada durante gran parte del año anterior.

Si vemos el análisis de los datos para todo el año, vemos que, desde el punto de vista del cálculo vía oferta, es decir como la sumatoria de los sectores productivos es “Comercio al por mayor y al por menor; reparación de vehículos automotores y motocicletas; transporte y almacenamiento; alojamiento y servicios de comida” que contribuyó con 0.9 puntos porcentuales a la variación anual, lo cual tiene mucho sentido ya que si vemos el cálculo vía gasto vemos que el gran motor es el consumo de los hogares, de lo que hablare más adelante. Por su parte, y de nuevo no hay ninguna sorpresa aquí, el único sector que presentó una contracción en 2019 fue el de la construcción con -1.3% ya que con una tasa anual para el cuarto trimestre de -0.1% se contrajo en 3 de los 4 trimestres del año.

El consumo, el gran motor

De acuerdo a lo mencionado antes y tal y como puede verse en el gráfico 1, es claro que el consumo fue una de las grandes fuerzas detrás del crecimiento en 2019, con tasas de 4.6%, 4.4%, 4.9% y 4.4% en cada trimestre del año. En este contexto es importante entender que si bien este puede ser un reflejo de reducciones de precios de meses anteriores por efecto rezago, también estamos en un escenario con una tasa de desempleo 10.5% para diciembre de 2019, así que la pregunta pertinente sería: ¿De dónde vienen los recursos de los hogares para continuar aumentando su consumo? Una pista a este respecto la puede dar el crecimiento anual de la cartera de crédito de consumo de los bancos.

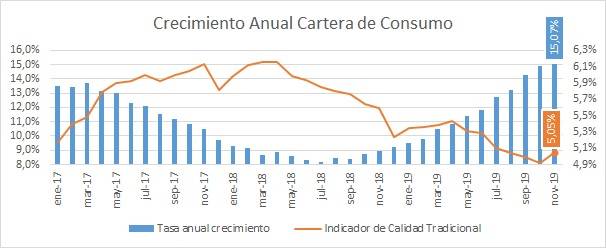

Gráfico 2. Elaboración propia. Datos Superintendencia Financiera de Colombia

El gráfico 2 muestra la serie de la tasa de crecimiento anual (es decir cada mes comparado con el mismo mes del año anterior) de la cartera de consumo hasta noviembre de 2019. Calculado con datos publicados por la Superfinanciera, se puede ver un importante aumento en la dinámica de crecimiento de esta cartera durante el año anterior iniciando en enero con tasas del 9.54% frente al mismo mes de 2018 y llegando a niveles de 15.07% en noviembre, superando la dinámica presentada en 2017. Lo que es interesante de ver es que a diferencia de ese año, cuando el crecimiento en la tasa estuvo acompañado de un deterioro de la calidad de la cartera, medido como aumentos en el indicador de calidad tradicional, en 2019 parece ser lo contrario, con reducciones de este indicador, por lo que parecería ser que si bien estamos teniendo un crecimiento importante de la cartera de consumo, esta parece seguir manteniendo los mejores niveles de calidad de los últimos dos años.

Para tener en cuenta en el análisis anterior, el indicador de calidad tradicional se calcula como la cartera vencida/el total de la cartera bruta, por lo que marca en realidad el porcentaje de la cartera total que se encuentra vencido, así que aumentos en este indicador marcan deterioros en la capacidad de pago de los deudores y un mayor riesgo para los bancos.

Pero no todo es color de rosa

Si bien el dato de crecimiento es una buena noticia para el país, en especial para el contexto de la región ya que nos pone a crecer en medio de escenarios de incertidumbre para los inversionistas en Latinoamérica como en el cono sur con el nuevo gobierno argentino y las protestas en Chile, queda opacado por el dato de desempleo interno que con una tasa de 10.5% a diciembre del 2019 es un nivel históricamente alto.

Además, viendo el comportamiento de la cartera de crédito de consumo, la sensación que me queda es que el consumo está impulsado en gran medida por deuda y si bien es necesario e importante discutir sobre si se deben o no realizar cambios al esquema laboral en Colombia, el verdadero problema pareciera ser que no crecemos lo suficiente para generar los puestos de trabajo necesarios para reducir el desempleo, lo que terminaría afectando los ingresos de los hogares y no solo el nivel de consumo sino también la calidad de la cartera de créditos. Así que es justo ahí, en impulsar el crecimiento, donde deberían dirigirse las fuerzas del gobierno para que podamos este año crecer lo suficiente.