:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/YP7HRDWFT5GKLF562HI6E335WQ.jpg)

GREGORIO GANDINI

El coronavirus en los mercados

El coronavirus ha concentrado nuestra atención en las últimas dos semanas pero tiene muchas implicaciones, entre ellas el efecto que ha tenido en los mercados financieros, por eso esta semana dedico mi columna al respecto.

Encuentra aquí lo último en Semana

En mi columna de la semana pasada, ¿Cómo nos perciben en el 2020? Hablo de cómo este enero era diferente al del año pasado en términos de un mayor optimismo de los inversionistas, al menos en cuanto a la expectativa de crecimiento mundial se refiere. También mencionaba en la conclusión que el brote de coronavirus en China era un hecho coyuntural que podía cambiar esa percepción, por eso en el informe market update en mi página Rogue Economist mencionaba que unos de los datos claves a seguir la semana anterior era precisamente el desarrollo de esta enfermedad.

Al lunes 3 de febrero de acuerdo a datos de Bloomberg, existen 17.390 casos confirmados y 362 muertes en el mundo, lo que muestra una importante velocidad de expansión a pesar de las medidas tomadas por el gobierno chino. Estas medidas han consistido en aumentar tres días más el festivo del año nuevo lunar chino, así como bloquear las salidas de vuelos desde Wuhan, ciudad en la que se encuentra concentrado el virus, sin embargo, a pesar de esto ya se han reportado casos en diferentes países de Europa, Asia y América.

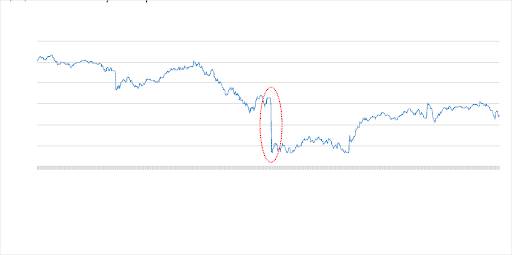

Gráfico 1. Elaboración propia. Datos Bloomberg

Precisamente en el gráfico 1 se puede ver el efecto en la apertura del mercado accionario en Estados Unidos el lunes 27 enero que tuvo la aparición de más casos, así como el aumento de medidas restrictivas de viajes dentro de China durante el fin de semana inmediatamente anterior. El gráfico muestra el comportamiento del índice S&P en términos intradía de tres minutos, es decir que cada punto corresponde al cierre cada tres minutos, entre el 22 y el 29 de enero y puede notarse cómo entre el cierre del viernes 24 y la apertura del lunes 27 el índice se desploma 1,5% pasando de un valor de 3.295 a 3.243.

La pregunta obvia en este caso es ¿Por qué se presenta esto? La respuesta corta a esta pregunta es sin lugar a dudas incertidumbre y aumento de percepción de riesgo. Para entender un poco esto, es necesario recordar que un índice bursátil como el S&P 500 está compuesto por una canasta de acciones representativas de un mercado, en este caso 500 de Estados Unidos, así se supone que su movimiento refleja el comportamiento general del mercado. De acuerdo a lo anterior es lógico pensar que lo que se presentó fue una caída en el precio de las acciones, esta caída es el efecto de ventas, si lo piensan en términos de oferta y demanda, aumentó la oferta de las acciones, lo que llevó a que se hagan menos escasas en el mercado y por tanto su precio sea más bajo.

Pero hay que ir aún más profundo para entender qué lleva a los inversionistas a vender, hay que ver el ejercicio en términos de expectativas de ingresos para las compañías y del precio futuro de las acciones. Muchas compañías pueden verse afectadas por las decisiones tomadas por el gobierno, las primeras las aerolíneas con la reducción de vuelos, además Wuhan es la ciudad más grande en el centro de China y se considera el centro económico, financiero, comercial y educativo de esta región, por lo que el cierre del transporte es un factor crucial para otras compañías cuyos insumos de producción provengan de esa región.

Por supuesto este efecto no solo se ha centrado en acciones, sino que se ha ido transmitiendo a diferentes activos y mercados, en términos locales el efecto se ha sentido en la tasa de cambio, que volvió a estar en niveles por encima de $3.400, el jueves 30 de enero. Lo curioso es que a diferencia del caso de las acciones el efecto no viene por un exceso de oferta (venta) sino por un exceso de demanda (compra). Este efecto lo analicé en mi pódcast de esa fecha y en esencia se remite de nuevo a la incertidumbre, ya que los inversionistas enfrentados a niveles mayores de incertidumbre sobre la velocidad de contagio y la efectividad de las medidas para detenerlo, prefieren moverse a activos refugio como el oro, llevándolo a aumentos de su precio por encima de 1.580 dólares por onza o a los tesoros de 10 años cuya tasa está alrededor de 1.54%.

Siendo honestos, por ahora parece que la incertidumbre llegó para quedarse y el virus sigue propagándose, por lo que los escenarios en los mercados podrían seguir manteniéndose defensivos, es decir con una alta demanda por activos refugio. En términos de las acciones, el efecto todavía no está muy claro, ya que hay que ver cómo el ritmo de producción de insumos para las compañías puede afectar en términos reales la producción, y cuándo puede pasar esto, pero lo que sí es cierto es que el impacto del coronavirus en los mercados continuará sintiéndose.