:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/3H3A2JFEANG57KRHLJEPMEOOAU.jpg)

GREGORIO GANDINI

Elecciones, devaluaciones, Latam y el CDS

En medio de este ajetreado año que han tenido los países de la región y con las elecciones en Brasil a la vuelta de la esquina me parece interesante ver cómo están viendo los analistas el barrio de Colombia, es decir la región de Latinoamérica, para lo cual utilizare el CDS como medida de análisis.

Encuentra aquí lo último en Semana

El 2018 ha sido un año bastante movido para las economías emergentes en general y Latam (Latinoamérica) no ha sido la excepción con hechos que van desde cambios de gobiernos, devaluaciones e hiperinflaciones; por eso he querido dedicar mi columna de esta semana para evaluar cómo han recibido estas noticias los mercados a través de revisar los CDS spread de Argentina, México, Brasil y Colombia.

¿Por qué usar el CDS spread? El CDS Spread es el valor de la prima que paga una de las partes por cubrir el riesgo de impago de un bono, está medido en puntos básicos (1 punto básico es 0,01%) y se aplican por cada millón de dólares cubierto, por lo que un aumento en este valor refleja un aumento de percepción de riesgo de los mercados.

Tal vez una de las grandes ventajas de utilizar el CDS spread como medida de análisis es su rápida adaptación, sin embargo esto también lo hace estar sujeto a volatilidad por cambios en las expectativas de los inversionistas.

Le sugerimos: Endeudamiento bonos y política fiscal

México y Colombia: Pasadas las elecciones

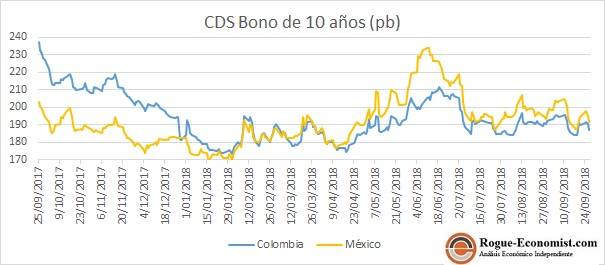

Si vemos la gráfica 1, es claro que el CDS spread tanto de Colombia como de México se mueven niveles muy similares situándose al 27 de septiembre en 187,23 y 191,59 puntos básicos respectivamente, lo que visto de otra forma implica que se pagaría 1,87% y 1,91% por cada millón de dólares que se cubra.

Pero lo que es más interesante de la gráfica es que el comportamiento es muy similar con un coeficiente de correlación de 0,42 para el último año, lo que implica que la percepción de riesgo de los inversionistas es bastante similar tanto para México como para Colombia, lo que nos hace competidores de flujos de inversión.

Gráfica 1. Elaboración propia. Datos Bloomberg.

Este año ha apoyado ese comportamiento, ya que ambos países tuvieron cambio de gobierno con un escaso mes de diferencia el 27 de mayo en Colombia con la elección de Iván Duque y el 1 de julio en México con la de Manuel López Obrador. Se puede ver cómo el nerviosismo del mes de junio antes de las elecciones se siente en el mercado con un aumento del CDS que llegó a ubicarse en 233 puntos básicos el 11 de junio, sin embargo, una vez realizada la elección la tendencia se revierte y vuelve a niveles entre 190 y 200 puntos básicos.

Le puede interesar: Emergentes contra desarrollados

Gran parte de por qué se presentan niveles de percepción de riesgo similar entre México y Colombia es que a pesar que Duque y López Obrador representan ideológicas políticas, llevan muy poco tiempo en el poder, por lo que no se han visto reformas importantes en términos de política económica.

Otro factor que contribuye a la tranquilidad, al menos en el lado mejicano, es la pronta renegociación del NAFTA entre ellos y Estados Unidos, sin embargo, todavía está por verse qué pase con Canadá ya que la aprobación de un nuevo acuerdo en el congreso estadounidense depende de que se negocie con los dos vecinos.

Argentina y Brasil: Incertidumbre por venir

Pero la calma que se percibe en México y Colombia, no se percibe en la parte sur del continente con Argentina y Brasil enfrentando incertidumbre por sus situaciones particulares.

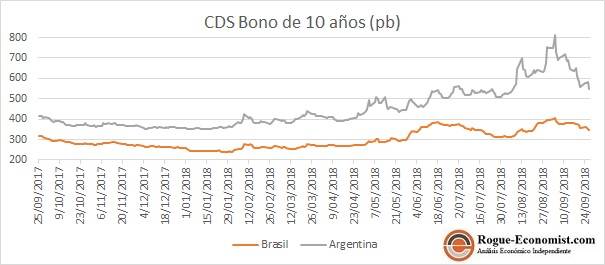

Muchas habrán oído de la depreciación del peso argentino que continúa perdiendo valor frente al dólar, en lo corrido del año se ha duplicado pasando de alrededor de 18 pesos argentino por dólar estadounidense a 37, lo que ha llevado al banco central de ese país a aumentar su tasa de intervención a 60% y al gobierno de Macri a pedir préstamos al Fondo Monetario Internacional (FMI) para tratar de detener dicha devaluación.

Lo anterior por supuesto ha tenido un fuerte impacto en los inversionistas, ya que el CDS tuvo un pico y llegó a niveles superiores a 800 puntos básicos subiendo entre julio y los primeros días de septiembre un 44,51%, en medio de la incertidumbre que pueda traer este deterioro del peso argentino.

Si bien parece ser que el mercado empieza a tranquilizarse algo en los últimos días de septiembre, también se están presentando problemas sociales dentro del país acompañados de huelgas, lo que puede volver a aumentar la incertidumbre y el nerviosismo entre los inversionistas e impulsar al alza el CDS, ya que parece que este problema está lejos de terminar.

Gráfica 2. Elaboración propia. Datos Bloomberg.

Mientras tanto, la economía más grande de la región, Brasil, se prepara para unas elecciones polarizadas y llenas de muchos hechos que han generado un ruido adicional a la carrera presidencial, entre los cuales los dos más relevantes son la imposibilidad de Lula Da Silva dictaminada por la Corte Superior Electoral de lanzar su candidatura y el ataque que sufrió el candidato de ultra derecha Jair Bolsonaro en el cual fue apuñalado durante una demostración pública en el estado de Minas Gerais.

Este tipo de hechos han tenido dos consecuencias: la primera es un aumento en la polarización de esta carrera presidencial y la segunda el nombramiento de Fernando Haddad como candidato del partido de los trabajadores, quien originalmente era la formula vicepresidencial de Lula da Silva.

En este momento, las encuestas no dan un ganador claro, aunque Bolsonaro va liderando tendría que ir a segunda vuelta probablemente contra Haddad, pero esta falta de claridad en el panorama llevaría a que los inversionistas estén muy a la expectativa de los resultados electorales y no tomen medidas definitivas en sus portafolios hasta conocer los resultados de la segunda vuelta el 28 de octubre de este año.

Así que, por lo pronto en términos de Latam, la mirada estará fija en las elecciones en Brasil de la próxima semana y el desarrollo del drama devaluacionista argentino que podría dar un impulso interesante a los flujos de inversionistas extranjeros hacia puertos más tranquilos como Colombia y México.

Le puede interesar: China perdiendo impulso