:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/W42Y6EIG6VDNBG2PXXUFFN5HTQ.jpg)

GREGORIO GANDINI

Colombia creciendo en el tercer trimestre

Como ya es mi costumbre quiero dedicar esta columna a analizar el dato de crecimiento del tercer trimestre para entender qué fuerzas tuvieron un impacto en el crecimiento de la economía y qué podemos esperar para el cierre de 2018 y 2019.

Encuentra aquí lo último en Semana

El Dane en las pasadas semanas publicó el dato del crecimiento de la economía medido como la variación en términos anuales del Producto Interno Bruto (PIB).

Para el tercer trimestre fue de 2,7% en su serie original y de acuerdo con mi cálculo, con la serie corregida por efecto de estacionalidad, fue de 2,6%, ubicándolas ligeramente por debajo de la expectativa del mercado de 2,8%.

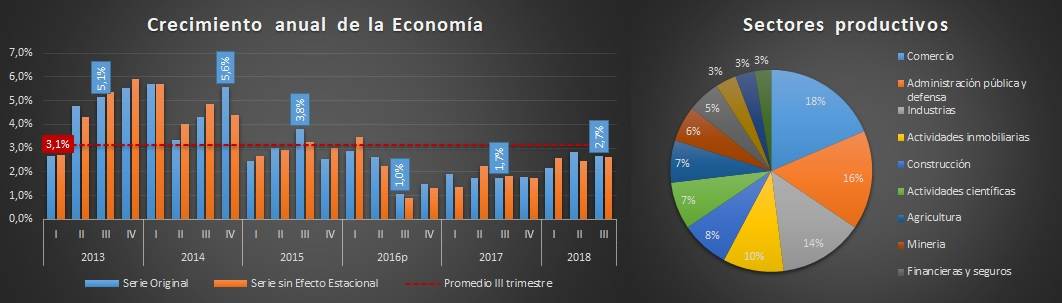

Para tener un poco de perspectiva histórica, si bien este nivel de crecimiento para el tercer trimestre es mayor al registrado en el mismo periodo de 2017 con 1,7% continúa estando por debajo del promedio de los últimos 5 años tal y como puede verse en el gráfico 1.

Grafico 1. Elaboración Rogue-Economist. Datos: Dane.

Existen varias formas de calcular el PIB, pero para este análisis usaré el enfoque de producción que nos permite ver como se han comportado cada una de las 12 agrupaciones básicas de sectores productivos en la economía. El enfoque descrito arriba permite localizar cuáles son los sectores que están impulsando la economía y cáales están teniendo un bajo dinamismo.

Le recomendamos: El ruido y las expectativas de los hogares

Los que impulsan y los que frenan

Como se puede ver en el gráfico 1 en la participación por sectores productivos no todos pesan lo mismo dentro del PIB y es por eso clave revisar los tres más grandes que son los sectores de comercio, administración pública y defensa e Industrias manufactureras ya que representan el 48% del total del valor agregado.

Para entender las fuentes de las fluctuaciones del producto interno en su totalidad nos valdremos de las tasas año corrido, que son aquellas que se calculan a partir del 31 de diciembre del año anterior y capturan el crecimiento acumulado de una variable a lo largo de un año, en este caso el 2018, así que en cuadro 1 comparándolas con su mismo comportamiento del año anterior podemos hacernos una idea del dinamismo que han ganado o perdido este año los diferentes sectores.

Cuadro 1. Elaboración Rogue-Economist. Datos: Dane.

En el cuadro 1 se puede ver el comportamiento de los diferentes sectores productivos medidos de mayor a menor en términos su tasa de crecimiento de año corrido donde el mayor registro lo tiene la agrupación de administración pública y defensa con un 5,2% que representa un aumento importante frente al mismo periodo de 2017 con 3,9%.

Lea también: El mes del terror para los mercados en Colombia

La fuente de este aumento fue impulsada por los subgrupos de gastos asociados a administración pública y defensa con una tasa año corrido de 6,3% frente a una de 4,4%, así como educación, con 4,0% frente a 2,1% en el mismo periodo del 2017.

Tal y como mencioné antes, es importante notar que su peso dentro del total del valor agregado es de 15,9% lo que la ubica como el segundo grupo de mayor peso luego de comercio por lo que su aumento en tasa es muy significativo dentro del total.

Por su parte, el grupo que mayor peso tiene, el de comercio, presentó un crecimiento desde inicio del año de 3,1% perdiendo dinamismo frente al trimestre anterior con 3,8% pero mejoró considerablemente frente a 2017, cuando registró una tasa de 1,6%.

Las industrias manufactureras, el tercer sector en peso dentro del indicador, están mostrando una notable recuperación, no solo saliendo de la zona negativa sino con una tasa de 1,5% mayor a la registrada en todo el año, impulsada por el crecimiento de los subgrupos de productos metalúrgicos, derivados del petróleo y fabricación de sustancias químicas básicas.

No se pierda: El mercado de capitales: ¿misión imposible?

Otros sectores que parecen estar mejorando su dinamismo, no solo frente a 2017 sino en lo que va corrido del año, son la construcción y la explotación de minas y canteras que, a pesar de ser las dos tasas más bajas y estar en terreno negativo mostrando una contracción, dichas tasas son cada vez más cercanas al punto en el cual vuelvan a crecer.

El sector de la construcción ha sido impulsado por una reactivación del rubro de obras residenciales y no residenciales mientras el de minería se ha visto beneficiado por el aumento del precio del petróleo, al menos el que se vio hasta septiembre.

¿Qué esperar en 2018 y 2019?

En términos de las expectativas, los analistas del mercado local ponen la tasa de crecimiento para todo 2018 en 2,7% y de 3,3% para 2019, expectativas que se encuentran alineadas con las de la Ocde que en 2018 y 2019 esperan las mismas tasas.

De cumplirse estas expectativas y de acuerdo a los datos publicados por el organismo, nos pondría en 2018 por encima del dato del total de la Ocde que tendría 2,4% pero debajo del dato mundial que sería de 3,7%, brecha que se acortaría en 2019 con un dato de 3,5% mundial contra 3,3% de Colombia.

Un factor que se debe tener en cuenta para el cumplimiento de estas expectativas es el del precio del petróleo, que en medio de presiones geopolíticas y la expectativa de aumentos de la producción de la Opep, que solo en octubre ha pasado de US$85 por barril a US$60 por barril lo que ha significado un retroceso de alrededor de 26%, de mantenerse esta tendencia podría no solo afectar la lenta recuperación que se ha visto en el grupo de minería sino también aumentos en la tasa de cambio que tendrían impactos en el PIB del cierre de 2018 y reajustar las expectativas para 2019.