:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/BTFD56UAGZDSNCODKNL4GWDCCM.jpg)

GREGORIO GANDINI

El mercado de capitales: ¿misión imposible?

Con el lanzamiento de la misión del Mercado de Capitales por parte del Ministerio de Hacienda, empieza un análisis clave de todas las fallas y vulnerabilidades para generar un diagnóstico del mercado. Por esto, me pareció interesante ver cifras del mercado y dar puntos clave a revisar.

Encuentra aquí lo último en Semana

Con el lanzamiento esta semana de una nueva Misión del Mercado de Capitales por primera vez desde 1996, se da inicio a un ejercicio clave para un mercado que requiere más que nunca de una revisión integral que le permita salir fortalecido y más dinámico que nunca. Por eso, he querido tomarme el tiempo de revisar algunas cifras del mercado y aventurarme a hacer dos preguntas que me han rondado hace ya algunos años al respecto.

¿Para qué sirve la Bolsa?

Creo que lo primero que vale la pena aclarar es qué papel cumple la Bolsa de Valores dentro de una economía y es ayudar en la transferencia de recursos y títulos, bien sea entre emisores e inversionistas o solo entre inversionistas.

Lo primero que es clave entender es que si una compañía quiere financiarse puede hacerlo a través de varias opciones: primero a través de un préstamo con un banco; también de la emisión de títulos de deuda (bonos) en los cuales pide prestado a inversionistas que los compran; o vendiendo parte de su propiedad en títulos participativos o acciones que es precisamente lo que más nos interesa en esta columna.

Lea también: La montaña rusa del S&P 500: expectativa versus fundamental

Pero la Bolsa no solo sirve como mecanismo de financiación de empresas, también lo hace como una alternativa de colocación de recursos por parte de los inversionistas que buscan beneficiarse de las fluctuaciones en los precios generadas por las interacciones entre las fuerzas de oferta y demanda.

Cada uno de estos dos contextos dan origen a dos tipos de mercado diferentes, el primario donde se llevan a cabo las emisiones y se compra directamente a las empresas sus acciones y el secundario donde se compran y venden acciones entre inversionistas que ya han sido emitidas previamente.

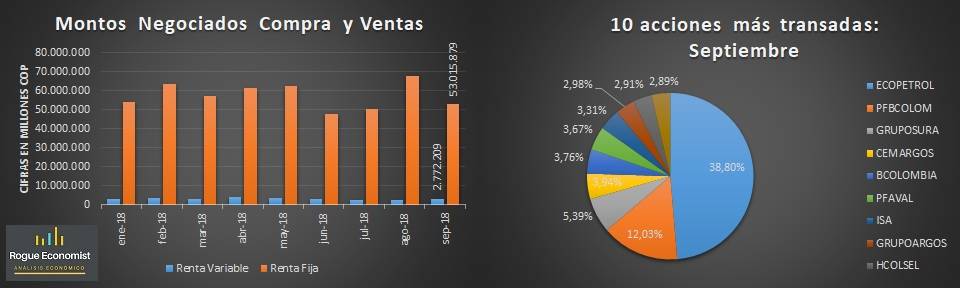

Para ponernos un poco en contexto, el gráfico 1 nos muestra datos del informe Mensual de Acciones realizado por la Bolsa de Valores de Colombia – BVC para el mes de septiembre y algunas cosas saltan al a vista.

La primera es el bajo volumen comparativo con el mercado de renta fija que, de acuerdo con el informe, negoció $53 billones en ese mes, mientras el de acciones $2,7 billones, lo que equivale a decir que en renta fija se negoció 19 veces más que en renta variable.

Le recomendamos: Petróleo: cubriendo el riesgo

Pero además de este dato que habla de la dimensión de un mercado contra el otro, un hecho clave adicional es que en septiembre el 38% de esos $2,7 billones equivalentes a $1,07 billones se concentraron en negociar solo la acción de Ecopetrol, con lo que se ve no solo un mercado con bajo volumen de negociación sino también una alta concentración.

Algunas preguntas pertinentes

Ya que la misión será la encargada de estructurar las preguntas a resolver sobre el mercado de capitales local, me parece interesante expresar dos preguntas que he hecho muchas veces y creo que son vitales dentro del análisis de las dinámicas del mercado, por el lado de la oferta con los emisores y por el de la demanda con los hogares.

¿Por qué las compañías no emiten masivamente acciones en bolsa?

Analizando el informe de septiembre se puede ver que el mercado en su totalidad tiene 48 acciones, y aún menos emisores, y que de esas 48 solo 7 participaron con más del 3% concentrando entre ellas el 70,91% del monto negociado.

Este alto nivel de concentración evidencia un problema de fondo y es que las compañías no ven la emisión de acciones como una opción viable de financiación y por eso antes de aumentar el número de emisores, con el paso de los años, se está reduciendo.

No se pierda: El banco aumentando su munición

Es cierto que estructurar una emisión tiene sus costos asociados y además emitir acciones obliga a las compañías a publicar sus estados financieros trimestralmente haciendo pública su información financiera, por lo que la emisión debería tener unos beneficios tales que sobrepasen estos costos asociados, pero si es más barato o fácil ir a un banco por un préstamo, por qué molestarse.

¿Por qué las personas naturales no compran acciones directamente?

Pero el problema de la falta de liquidez del mercado que se ve en la alta concentración del volumen, no solo se da por el lado de la oferta de acciones sino también por el lado de la demanda y es aquí donde modificar la mentalidad de los hogares para invertir en acciones se hace clave convirtiendo el mercado en un receptor de flujos de capitales no solo proveniente de inversionistas extranjeros e institucionales sino parte del presupuesto familiar.

Al final las respuestas a estas dos preguntas nos llevan a un concepto económico muy interesante: los incentivos. Por lo que se convierten en un ejercicio de incentivos tanto para las empresas como para los hogares, quienes deben ver en el mercado de acciones no solo una forma de generar recursos o rentabilidad sino una herramienta de fácil acceso y no un ente abstracto y alejado de su realidad cotidiana.

Por supuesto estas son solo dos de muchas preguntas pertinentes que estoy seguro la Misión abarcará, pero me pareció interesante lanzarlas al ruedo. Además creo, sin lugar a dudas, que el ejercicio de diagnóstico de la Misión del Mercado de Capitales es una labor supremamente necesaria para el mercado pero más importante aún es que debe llevar a un cambio de mentalidad de todos los involucrados desde las personas naturales, los empresarios, los inversionistas, emisores y reguladores para buscar nuevas formas de darle un mayor dinamismo a un mercado que está cada vez más letárgico y que, dada la estabilidad política y localización geográfica de Colombia, podría hacernos el destino más atractivo para inversionistas de portafolio en la región.