:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/BFDPKRLCJNAGBLYHEDNZCEBS4U.jpg)

GREGORIO GANDINI

Los bonos públicos y las expectativas de inflación

Hace dos semanas se dio una venta masiva de acciones lo que llevó a los principales índices bursátiles de EE.UU a desplomarse. Sin embargo, su origen se dio en el mercado de bonos debido a un factor para los inversionistas, la expectativa de inflación. En la columna de esta semana exploraré este tema y su relación con los bonos.

Encuentra aquí lo último en Semana

Es curioso pero esta semana que inicio a tratar el tema del mercado de renta fija en algunos de mis cursos, parece que el mercado de bonos del tesoro de Estados Unidos quisiera darme el caso de estudio perfecto sobre la relación de los bonos, las expectativas de inflación y las decisiones de los bancos centrales. Por eso a pesar de que he tocado el tema varias veces, esta columna la dedicaré a hablar de la relación entre los bonos y las expectativas de inflación, para entender qué ha pasado con los tesoros en las pasadas semanas.

Bonos y expectativas de inflación

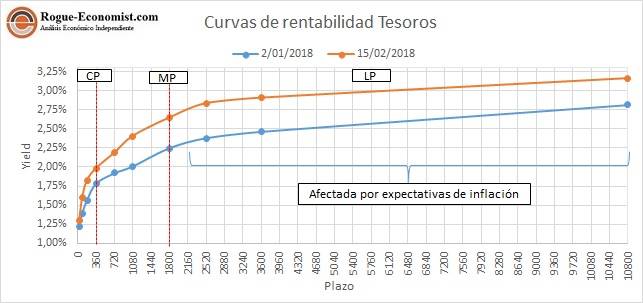

Antes de iniciar propiamente, es importante notar que un bono es un título de deuda que puede ser emitido por una empresa (llamados corporativos) o por un gobierno (llamados deuda pública o soberanos) y, como toda deuda, tiene un componente que será clave en este análisis, el plazo. Es común entonces dividir los bonos por sus condiciones de plazo en corto, mediano y largo, tal y como puede verse en las curvas de los tesoros expuestas en la gráfica 1.

Grafica1. Elaboración propia. Datos Bloomberg

Es decir, que todos los títulos con vencimiento inferior a 360 días se consideran de corto plazo, mientras los título de 10 años y de 30 años en la parte final de la curva son de largo plazo. Pero estas curvas no solo representan plazos, sino también el nivel de la tasa yield o de rentabilidad de los bonos y esta tasa tiene un comportamiento inverso al del precio. Así que, si vemos el comportamiento de la curva del 15 de febrero frente a la del inicio de año, se ve un aumento en las tasas en especial en la zona de largo plazo, lo que implica que ha habido una reducción del precio originado por ventas.

Puede interesarle: Los tesoros, el Dow Jones y la histeria colectiva

¿Qué factor es el que ha llevado a esta venta de los títulos de largo plazo del Tesoro de Estados Unidos? No es la inflación sino la expectativa de la misma de largo plazo. Para poder entender por qué se presenta este fenómeno, hay que recordar que el valor del dinero cambia en el tiempo y si un inversionista tiene un título que representa una deuda, es decir dinero a un plazo de 10 años o 30 años será bastante más sensible a cambios en el valor del dinero en el tiempo que si tuviera uno a 90 o 180 días.

Si bien es la inflación la variable económica que permite medir las variaciones de los precios y por tanto el valor del dinero, el dato actual no es suficiente, pero combinado con la expectativa de lo que pase en el futuro, lleva a los inversionistas a tomar decisiones, como la que se ha dado a lo largo de este año, donde se han vendido títulos de largo plazo ya que la expectativa futura de inflación ha aumentado.

¿Qué ha sucedido con los tesoros estas semanas?

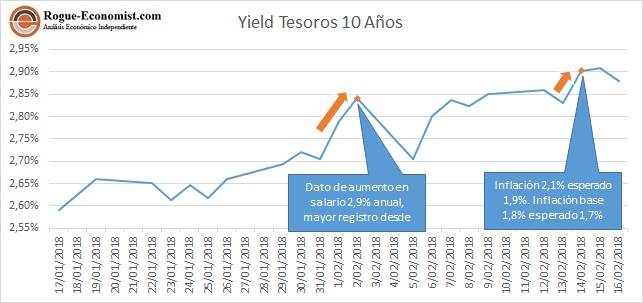

Para ver un poco más cómo funciona esto en la práctica, el mes de febrero nos ha mostrado un caso de estudio ideal, para lo cual me centraré en los títulos del tesoro a 10 años, cuyo comportamiento del último mes se puede ver en la gráfica 2. Lo primero que se puede ver es que yield o tasa para estos títulos en particular ha mostrado un aumento pasando de tasas de 2,59% hasta máximos de 2,91% al cierre del mercado del 15 de febrero.

Puede interesarle: ¿Es sostenible la revaluación del peso en 2018?

Grafica2. Elaboración propia. Datos Bloomberg

Si bien, tal y como se vio en la gráfica 1 la tendencia de las ventas se viene presentando en lo que va del año, esta se ha acentuado en febrero gracias a la publicación de 2 datos, el aumento en los pagos de salarios y por supuesto, la inflación.

Puede interesarle: El 2018 según el Fondo Monetario Internacional

El viernes 2 de febrero entre todos los datos relacionados con la publicación de la tasa de desempleo, se publicó una cifra que ha ido cobrando fuerza a lo largo del año anterior, la variación en pagos de salarios. ¿La razón? Para la FED las reducciones en las tasas de desempleo, deberían aumentar el ingreso de los hogares vía salarios, lo cual aumentaría sus niveles de consumo y por tanto la inflación y basados en este raciocinio ha realizado sus últimos aumentos de tasa. Pero no había habido una señal clara de esto, hasta ese momento en el cual la tasa anual de crecimiento de salarios marcó 2,9% el mayor crecimiento desde 2009, lo que llevó a los inversionistas a vender título llevando esa semana la tasa de 2,69% a 2,84%.

Pero el mes solo acaba de empezar y todavía faltaba lo mejor, el dato de inflación que soportó aún más esta tendencia en ventas impulsando las tasas a 2,91% muy cerca del temido nivel de 3,0% de 2014. El dato de inflación fue mayor al esperado por el mercado marcando 2,1% frente a 1,9%, pero más significativo aún para las ya golpeadas expectativas de los inversionistas fue el dato de la inflación base de 1,8% frente a un esperado 1,7%. El dato de inflación base es muy interesante ya que es una medida del nivel de precios no teniendo en cuenta los componentes más volátiles que son alimentos y energía, por lo que se considera la medida del nivel de precios estructurales de la economía y es uno de los indicadores claves que analiza la FED.

Como hemos visto en las gráficas, las expectativas de los inversionistas respecto a Estados Unidos están bastante sensibles por lo que las publicaciones de nuevos datos económicos podrían traer aún más movimientos y a pesar de ser el mes más corto del año, este febrero se ha sentido muy largo en los mercados.

Lea también: ¿Qué es el Libro Beige de la Reserva Federal?