:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/5QCVULL3ZRANRHEYVGUVRKW2OE.jpg)

OPINIÓN ONLINE

El coletazo del dragón

"Aquel que se educa pero no piensa, ¡está perdido! Aquel que piensa, pero no aprende, está en gran peligro.” Confucio

Encuentra aquí lo último en Semana

Los problemas de la deuda corporativa en China no son nada nuevo. La mayoría de analistas piensan que el gobierno tiene todo bajo control, sin embargo en este artículo planteamos cómo no es tan sólida esa afirmación. La contracción de este país va a afectar el precio de materias primas como el hierro y por ende a países como Brasil y Colombia.

“Aquel que se educa pero no piensa, ¡está perdido! Aquel que piensa, pero no aprende, está en gran peligro.”

Confucio.

También le puede interesar: La popularidad del populismo

Los eufemismos son nocivos para un análisis limpio. Y uno de ellos muy común en estos días es la “ralentización” de China, que nos distraen de un hecho: ¡China está empezando su ciclo de contracción! Y estas, son muy malas noticias para las materias primas y los países exportadores de ellas.

Lecciones de la historia de los ciclos de deuda

Los grandes movimientos de los mercados financieros están regidos por ciclos de expansión y de contracción del crédito mundial.

Así fue con Japón (número 1 en los 80s), el milagro de los Tigres Asiáticos en los 90s y la finca raíz en Estados Unidos a principios del siglo XXI. Ahora, junto con el boom de China, acumulamos ya suficientes ejemplos de cómo el apalancamiento crediticio impulsa los mercados financieros.

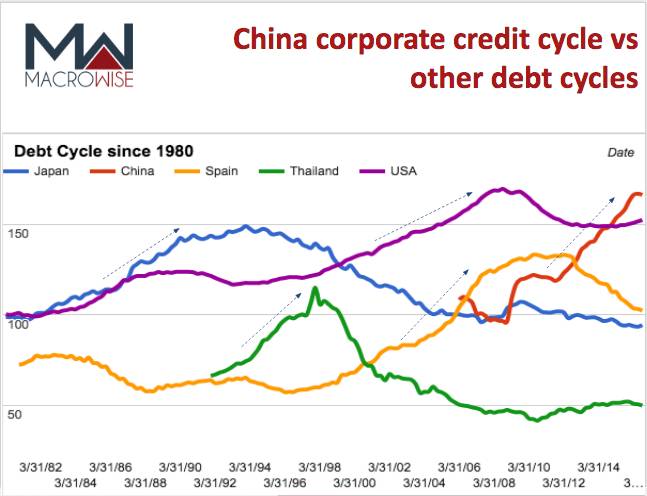

Gráfica 1: Ciclos de deuda corporativa desde 1980

La gráfica 1 muestra que estos ciclos de apalancamiento que duran décadas van acompañados de ciclos de desplazamientos de capital y crisis financieras.

El ciclo de Estados Unidos en los 80s terminó con el crash en las acciones en 1987. El ciclo de apalancamiento en el Japón de los 80s terminó con el colapso de la burbuja en 1992 que arrasó el índice de acciones japonesas Nikkei. El ciclo de apalancamiento en Tailandia terminó con el colapso de los precios el mercado inmobiliario y una gran devaluación del Baht Tailandés. Igualmente el ciclo de apalancamiento en España terminó con la crisis del mercado inmobiliario del 2001-2007. El último ciclo de apalancamiento de Estados Unidos terminó en la gran crisis financiera del 2008, sin correctivos de peso hasta el día de hoy.

La diferencia aparente: el error más costoso en finanzas

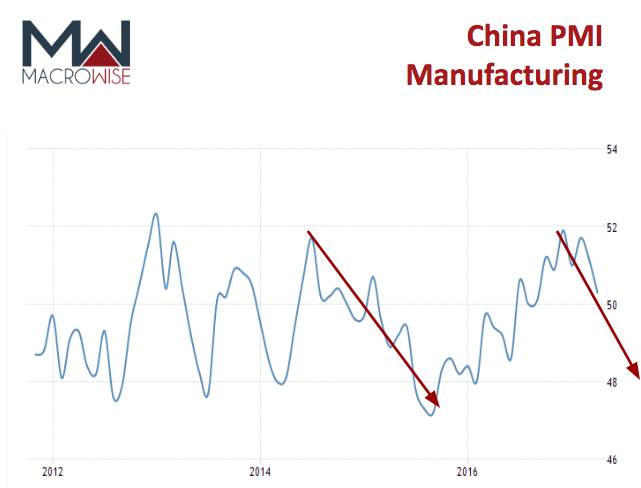

Gráfica 2 - Índice de producción manufacturera PMI. Fuente: Tradingeconomics.

Está siendo muy común oír frases sobre la mecánica de China y su economía como estas:

-“China es diferente. Su gobierno tiene un poder que no tienen los gobiernos occidentales para controlar las posibilidades de una burbuja inmobiliaria.”

-“El banco central chino está reestructurando adecuadamente las deudas y eso es lo que va a evitar una crisis financiera.”

-“China está logrando con éxito su cometido de transformar una economía basada en las exportaciones a una de consumo interno.”

En resumen, es como si en coro se dijera “esta vez es diferente”. Pero, ¿lo es?

La gráfica 2 muestra el índice PMI (Purchasing Manager Index) que es un indicador líder de la actividad económica en China. Si este está debajo de 50, hay alta probabilidad de un crecimiento por debajo del 6%.

¿Qué es lo que teme el politburó chino?

Gráfica 3. Estructura de poder en China. Fuente: China.fanthom

China hoy 2017 es un país capitalista regido por una estructura sociopolítica de tendencia comunista; el éxito de este Frankenstein radica en el cumplimiento rígido del contrato social. El Partido Comunista le ha cumplido en gran parte al pueblo chino y ha creado progreso y riqueza navegando estructuras de capitalismo industrial complejo, lo que ha asegurado el poder del Partido en el largo aliento y buena estabilidad al mismo.

Sin embargo, dicha estabilidad depende en gran medida de asegurar el crecimiento económico por encima del 6%, dado que paralelamente ha crecido también una enorme burocracia que es vital para el gigante asiático.

Le sugerimos leer: ¿Qué hay detrás de los Tomahawks de Trump?

Y el politburó va a hacer todo lo que esté a su alcance para lograr dicho cometido.

Ahora bien, la receta de los ciclos de apalancamiento es:

Desapalancamiento---> Restructuración de la deuda + reformas + austeridad + estímulo monetario.

3 de estas medidas son deflacionarias. Es decir que estas crean más pánico en el corto plazo, mientras que solo el estímulo monetario es una medida inflacionaria. Los Estados Unidos, Europa y Japón usaron la expansión monetaria como medida de alivio en la crisis del 2008 sin depuraciones que los blindaran de nuevas fracturas económicas o mayor transparencia y accountability.

Y esto es clave.

Para China la situación es diferente porque el Yuan apenas está empezando a ser tenido en cuenta como moneda de reserva. El gobierno chino solo puede usar dos estrategias: fuerte gasto fiscal y una devaluación sorpresiva del yuan chino.

El poder interno del hierro

Uno de los principales termómetros de la economía china es la demanda por mineral de hierro (Iron Ore). China es el principal importador mundial de dicha materia prima. Cuando empezó el primer ciclo de contracción en China en el 2013, los precios del mineral colapsaron al mismo tiempo que el yuan empezó su ciclo de devaluación. La gráfica 4 muestra dicho patrón.

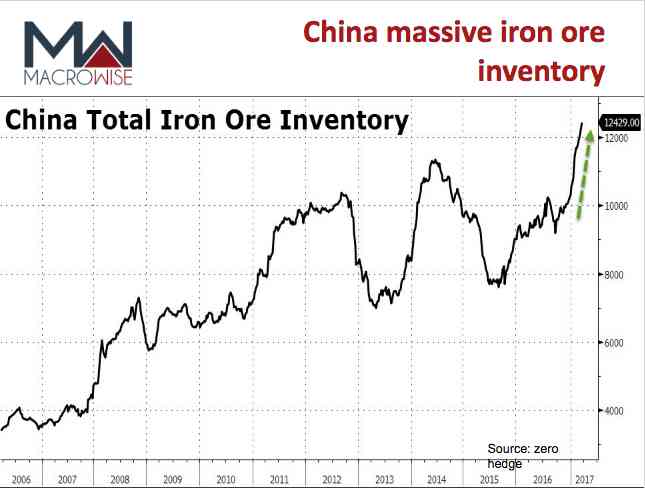

Gráfica 5 - Inventarios de mineral de hierro en China. Fuente: Zero Hedge

La gráfica 5 muestra la gran cantidad de inventarios de mineral de hierro. Nótese que no hay señal de baja en ellos. Esta es señal directa de sobreoferta de dicha materia prima.

El impacto en Brasil y Latinoamérica

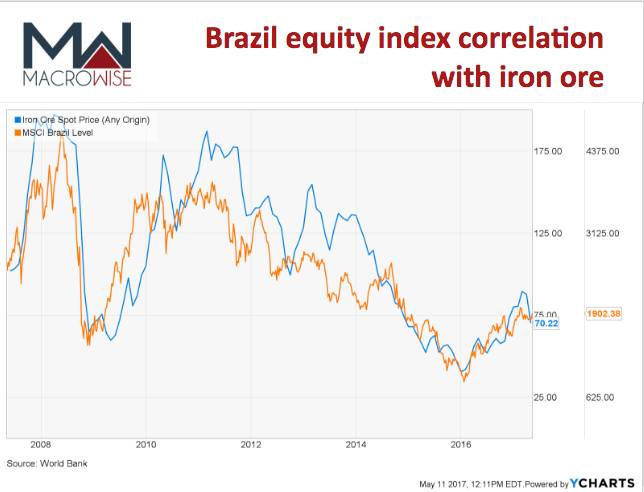

Gráfica 6 - Correlación entre el mineral de hierro y el índice de acciones MSCI Brasil. Fuente: YCharts.

La gráfica 6 muestra la alta correlación entre el índice de acciones brasileñas y el precio del mineral de hierro. Una caída en el precio va a repercutir directamente en la acciones de Brasil y también en la estabilidad del real brasileño en el corto y mediano plazo. La salida de flujos de capitales de los países exportadores de materias primas también afectaría a Colombia, su mercado de renta fija, la moneda y el mercado de acciones.

Y así, con otros países que se niegan todavía a abandonar el extractivismo como soporte principal económico.

Lea también: 5 muestras de cómo el precio del petróleo podría llegar a US 32 a fin de año

En Macrowise pensamos que esta vez no es real esa diferencia proclamada. China va a empezar su ciclo de desapalancamiento de forma próxima, con lo que se puede generar una crisis en todos los países exportadores de materias primas.