:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/PD7XQGKKBRFCBPLAWSGYWMD3BI.jpg)

GREGORIO GANDINI

La tasa de usura y el riesgo de volver al punto inicial

Si bien el ajuste de la periodicidad de la tasa de usura de trimestral a mensual es deseable en términos de apoyar la transmisión de la tasa de intervención del Banco de la República hacia el sistema financiero y finalmente al consumo, es importante notar que existe un riesgo latente en el deterioro de cartera.

Encuentra aquí lo último en Semana

El tema de la tasa de interés real y el deterioro de la cartera lo he tocado de forma separada en algunas columnas anteriores, sin embargo, me parece importante ponerlos de nuevo sobre la mesa a la luz de la modificación de la periodicidad del cálculo de la tasa de usura por parte de la Superintendencia Financiera de Colombia.

La tasa de usura y la tasa de intervención

La tasa de usura funciona como un techo para los préstamos del sector financiero, esta tasa es determinada por la Superfinanciera, y su periodicidad de cálculo se ha reducido de trimestral a mensual y para efectos de este análisis me voy a concentrar en la tasa de usura de créditos de consumo y ordinario.

La tasa de intervención del Banco de la República es aquella que se aplica a las operaciones de mercado abierto o OMAS con las que puede controlar el valor del fondeo de los bancos comerciales a través de operaciones transitorias de liquidez en la forma de Repos, después de la reunión del jueves 31 de agosto de agosto esta tasa se redujo de nuevo en 25pb ubicándose en 5,25%.

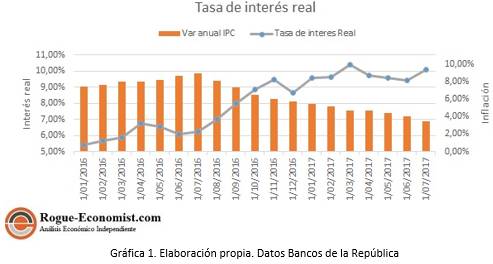

¿Cuál es el factor que conecta estas medidas? Como lo había en columnas anteriores, es la tasa de interés real, que es la tasa de un activo descontando la pérdida del valor del dinero en el tiempo por el efecto de la inflación y se define a través de la ecuación de Fisher:

Actualizando mi gráfica de la tasa de interés real calculada a partir del promedio de las tasas de colocación y la tasa de inflación se puede ver que para julio continúa en niveles alrededor del 10%, es decir no se reduce a pesar de la caída en la inflación, con lo que el factor que continúa manteniéndola arriba son las tasas de los bancos comerciales.

Posibles riesgos

Ahora bien, el Banco de la República está haciendo una política de reducción de tasas que busca incentivar el endeudamiento de los hogares y eventualmente aumentar su consumo, con lo que impulsaría el crecimiento del PIB. Para apoyar este contexto el gobierno a través de la Superfinanciera ha reducido la periodicidad de cálculo de la tasa usura de tres a un mes, con lo que puede reaccionar a las decisiones del Banco en tasa en la misma velocidad y dar un impulso adicional a la transmisión de la tasa de intervención a las tasas de interés de los bancos comerciales.

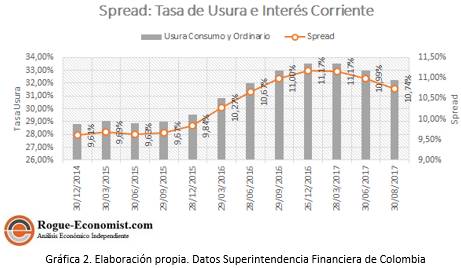

En la gráfica 2 se puede ver lo que la historia nos muestra de la relación entre la tasa de usura y el interés bancario corriente. De acuerdo a la Superfinanciera, “El cálculo de la Tasa de Interés Bancario Corriente para la categoría de consumo y ordinario corresponde a la tasa efectiva anual promedio de los créditos desembolsados”. Para poder evaluar la mencionada relación realicé el cálculo de un spread, que no es más que diferencia entre la tasa de usura y el interés bancario corriente.

Como es de esperarse en los momentos donde la tasa de usura fue más baja entre diciembre de 2014 y septiembre de 2015 cuando se ubicó en un promedio de 29%, el spread también se mantiene en los niveles más bajos alrededor de 9,6%, mientras que se va haciendo más grande a medida que la tasa de usura aumenta. Lo que muestra esto es que los bancos están dispuestos a mantener sus tasas ante reducciones de la tasa de usura con lo que reducen su spread o diferencia cuando esta se reduce.

Varias veces lo he dicho, y es que hacer política económica no es fácil ya que cuando se ajusta algo se desajusta otra variable, por eso en medio de esta política de reducción de tasas del Banco de la República no hay que perder de vista que la cartera de los bancos comerciales continúa deteriorándose, con la cartera vencida aumentado en 41,4% para el primer semestre del año, siendo de 18,2 billones equivalentes al 4,26% de la total.

Ahora más que nunca existe una presión importante en las áreas de riesgo de crédito de los bancos a la hora del otorgamiento de crédito, ya que, ante la reducción de la temporalidad de la tasa de usura, eventualmente los bancos comerciales tenderán a reducir sus tasas también, lo que debería aumentar la demanda por créditos. Y si no se quiere crear una bomba de tiempo, es importante que los bancos comerciales controlen de forma acertada el riesgo en el otorgamiento de créditos ya que, si bien un aumento en los créditos puede aumentar el consumo de los hogares impulsando el crecimiento económico, el deterioro en la cartera puede poner presión sobre el sector financiero, borrando el efecto positivo del consumo, enviándonos de vuelta al punto inicial.