:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/VEJ55ZIOLJCS7D4W4GX4QFL4XE.jpg)

GREGORIO GANDINI

Petróleo: cubriendo el riesgo

Con el anuncio del gobierno de estudiar la posibilidad de cubrir el riesgo en el precio del petróleo, me parece interesante explicar en la columna de esta semana cómo funcionan las coberturas de riesgo de mercado a través de un instrumento financiero clave, las opciones PUT.

Encuentra aquí lo último en Semana

El gobierno al tener una importante concentración de sus ingresos derivados del precio de petróleo se enfrenta a lo que se conoce como riesgo de mercado.

Este riesgo de mercado no es más que la pérdida probable asociada a fluctuaciones en las variables de mercado, las cuales pueden originarse en los precios de los activos, las tasas de cambio y en el caso de los bonos las variaciones de las tasas yield.

Pero, ¿cómo cubrirse de este riesgo si depende específicamente del mercado? Una de las herramientas financieras diseñadas para cubrir este tipo de riesgo son los derivados financieros, por lo que en esta columna hablaré un poco de ellos para entender mejor su funcionamiento, en especial de las opciones PUT.

¿Que son los derivados?

La definición más simple de un instrumento derivado es que es un producto financiero cuyo valor depende de otro activo llamado el activo subyacente, de ahí su nombre de derivados.

Pero no todos son iguales ya que este tipo de instrumentos se negocian a través de contratos que tiene diferentes características. Dos de los tipos más comunes para negociar estos instrumentos son los forwards y las opciones, donde en los forwards se puede tomar una de dos posiciones en una fecha futura larga, es decir de compra del activo subyacente o corta que es de venta, pero una característica importante de estos contratos es que al llegar el momento del vencimiento, ambas partes tienen la obligación de comprar o vender según sea la posición que hayan tomado en el contrato.

Pero no todos los derivados funcionan como una obligación, los otros contratos que mencioné se llaman opciones y como su nombre lo indica una de las contrapartes tiene la opción de comprar o vender el activo subyacente, a lo que se denomina ejercer la opción.

Existen opciones de compra del activo subyacente llamadas Call y opciones de venta llamadas Put, las cuales por una prima dejan el derecho más no la obligación de ejercer en una de las partes. Esta prima existe para que la contraparte pueda llevarse una ganancia en el escenario que no se ejerce la opción.

Visite: La visión de la Opep

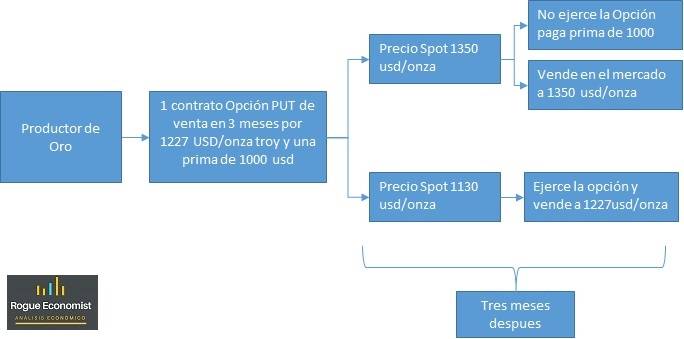

Grafico 1. Elaboración propia

Creo que la forma más fácil de entender cómo funciona un derivado es a través de un ejemplo como el que se ilustra en el gráfico 1, que es específicamente de una opción Put.

Supongamos un productor de oro, cuyas ganancias están sujetas al precio internacional de este commodity. Así que para cubrirse de su fluctuación decide realizar un contrato de una opción PUT, en la que tiene el derecho de vender 100 onzas troy a $1.227 dólares/onza en tres meses con una prima de $1.000 dólares, lo que le aseguraría un ingreso de $122.700 dólares (100 x 1227).

Nuestro productor tres meses después se podría enfrentar a 2 escenarios del precio de mercado o spot, uno que sea mayor al precio de venta pactado de $1.350 dólares/onza y otro menor con un spot de $1.130 dólares/onza. En el primer caso es preferible para el productor vender a precios de mercado por lo que decide no ejercer la opción y le paga a su contraparte una prima de $1.000 dólares, para luego vender sus 100 onzas a $1.350 lo que terminaría dándole un valor neto después de pagar la prima de $134.000 dólares.

Si por el contrario el precio en el mercado es de $1.130 usd/onza menor a lo pactado, el productor de oro decidirá ejercer la opción y su contraparte está obligada a venderle a $1.227 usd con lo que tendrá el valor mencionado anteriormente de $122.700.

¿Por qué cubrir el riesgo?

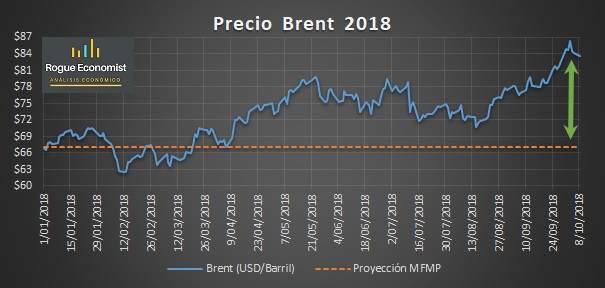

Ya que los precios en los mercados se forman a través de la interacción de las fuerzas de oferta y demanda, el riesgo latente, ya hablando del tema del petróleo es una caída del mismo puesto que afectaría directamente los ingresos de los vendedores. Específicamente para el gobierno, este ejercicio se asocia a la expectativa de un valor de Brent de 67 usd/barril para el Marco Fiscal de Mediano Plazo de 2018 que determina las proyecciones macroeconómicas y fiscales del gobierno.

Grafico 2. Elaboración propia. Datos Bloomberg

Recomendado: Crecimiento económico qué pasa con la construcción

Tal y como se puede ver en el gráfico 2 es claro que con un precio actual de alrededor de 80 usd/barril, el mercado está dando una ventaja en términos de ingresos al gobierno por lo que esta diferencia de precios (spread) hay que defenderla de una posible caída futura de precios.

Es justo en ese punto donde entran los instrumentos financieros como una herramienta clave, ya que al tomar una opción put permitirá al gobierno realizar la venta futura del petróleo asegurando un precio favorable y en niveles que permitan no solo mantener los ingresos proyectados sino hasta aumentarlos en caso que se mantengan más alto de lo proyectado con el precio internacional del crudo.

Parecería tener mucho sentido siempre cubrir el riesgo derivado de las fluctuaciones del precio, en especial con una alta concentración como la que tiene el gobierno sobre sus ingresos, pero también es una estrategia que debe evaluarse a la luz de los costos versus el riesgo inherente, ya que un esquema muy costoso al final podría entrar en detrimento del negocio como tal.

Otro factor a tener en cuenta es que cubrir los ingresos petroleros también permitirá en cierta forma establecer una entrada más estable de flujos de dólares provenientes de esas ventas, lo que también tendría un efecto en la tasa de cambio que habría que evaluar.

También es importante notar que cuando hablamos del ejercicio presupuestal en términos del gobierno no solo hablamos de 2018, sino de parte de 2019 y hay que tener en cuenta que este tiempo aumenta la exposición al riesgo. No olvidemos que la descolgada de precios se dio en un periodo similar entre 2014 y 2016, así que el riesgo existe y por tanto es necesario tener muy claras las acciones que a este respecto se realizarán.