:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/42JPDO7HRZFFJDYQWI5M25UB4A.jpg)

Opinión Online

Big Data y los préstamos “peer to peer”

¿Qué es Big Data? ¿Cómo está revolucionando el mercado de crédito en el mundo?

Invitado

23 de noviembre de 2015

Encuentra aquí lo último en Semana

Vivimos en un mundo donde se generan millones de datos en tiempo real y de manera ubicua. Dichos datos provienen de una gran diversidad de fuentes, sensores o redes sociales y contienen información de nuestro comportamiento, preferencias, costumbres y en general, sobre aspectos de la vida cotidiana que pueden ser de gran interés.

Ejemplo de ello son los datos sobre el tráfico en las ciudades, el clima, la calificación crediticia de una persona, dónde podemos comprar un producto, información sobre alquiler de vivienda, mercado de acciones, o incluso, cuál es nuestro nivel de azúcar en la sangre. Este torrente masivo de datos se conoce como Big Data.

Big Data se ha convertido en una herramienta fundamental para soportar la toma de decisiones en diferentes campos. Por ejemplo, los gobiernos hacen uso de grandes volúmenes de datos para anticipar eventos que pueden afectar la seguridad nacional, o recogen y analizan información para poder predecir cómo funcionarían mejor las ciudades.

Para el caso de las empresas, se han diseñado aplicaciones para prevenir el fraude, herramientas de análisis para la toma de decisiones corporativas y en el caso de la gestión de inversiones, hay fondos de coberturas que usan algoritmos que procesan la información proveniente de twitter y bloomberg con el fin de predecir el comportamiento de los índices accionarios.

Un cambio de paradigma en el mercado de crédito haciendo uso de Big Data

En general, para llevar a cabo un proyecto existen tres alternativas de financiación:

- Crédito en bancos: Estos solicitan un colateral que garantice la capacidad de pago de la deuda. La tasa de interés la determinan los analistas de crédito con un referente en la tasa de interés objetivo del Banco de la República.

- Bonos de deuda: Son préstamos hechos por inversionistas a cambio de una tasa de interés. Esta tasa de interés la determina el mercado de deuda.

- Acciones: Este es un mecanismo de financiación cuando los inversionistas deciden compartir el riesgo con creadores del proyecto a cambio de una expectativa de valorización en el precio de las acciones y dividendos de utilidad.

Sin embargo, estas alternativas de financiación son exclusivamente para compañías, no para personas naturales. Es decir, “Juan Pérez” no puede emitir bonos en el mercado de deuda para financiar su matrimonio, ni tampoco emitir acciones para financiar sus estudios de maestría en el exterior.

Los prestamos “peer-to peer”

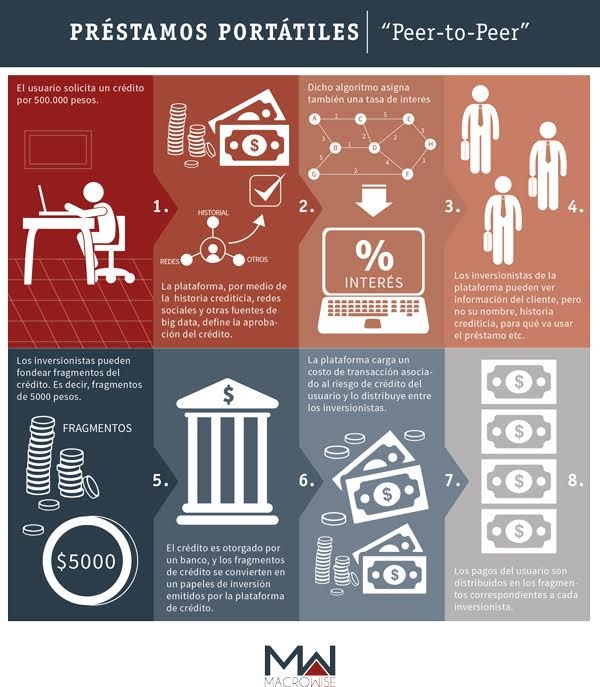

Los préstamos “peer-to-peer” son la solución para este nicho de mercado y actúan de manera complementaria con los bancos comerciales, el mercado de deuda y de acciones. La infografía explica en detalle cómo funcionan las plataformas que están impulsando los préstamos “peer to peer”.

Emprendedores emblemáticos de internet como Jack Ma (Alibaba), Max Levchin (Co-fundador de Paypal y Affirm) y algunas “start-ups”, como Kreditech en Alemania y Kubofinanciero en México, están apostando a estas plataformas para cubrir el mercado de microcrédito y crédito de estudios superiores.

Los recursos tecnológicos de este tipo, que presentan una solución a problemas cotidianos, son una gran oportunidad de negocio en Colombia que a su vez reflejan cómo, a través del uso de Big Data, puede aprovecharse información sobre las personas que se encuentran en la red para tomar mejores decisiones.

Los préstamos “peer to peer” son un negocio que no compite por los mercados de créditos desarrollados por los bancos comerciales, sino que constituye un complemento para expandir el mercado del microcrédito. El gran beneficiario es el usuario final porque estas plataformas sistematizan un mercado que está en manos del “gota a gota” y personajes sin escrúpulos que toman ventaja de la necesidad y los sueños de progreso de los colombianos. Desafortunadamente, la regulación reactiva y no proactiva es un tropiezo para la innovación y ha dificultado el desarrollo de dichas plataformas en nuestro país. Por esta razón, deben reconsiderarse, desde los gobiernos, regulaciones flexibles impulsen la solución a los problemas y desafíos de la sociedad actual.

Noticias relacionadas

Descarga la app de Semana noticias disponible en: