:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/7VOLZ5VAGJFN3FCBYGO2N5ZI5Q.jpg)

GUILLERMO VALENCIA

Mitos y hechos de la curva de los tesoros de EE.UU.

El problema de la inversión de la curva no son las acciones de tecnología, sino los bonos y la deuda emergente de exportadores de materias primas.

Encuentra aquí lo último en Semana

La curva de los tesoros se ha invertido y los titulares de la prensa registran el que sería el peor de los ángeles del apocalipsis: una recesión en EE. UU. En este escenario, los bonos del tesoro de ese país nos muestran un descenso que reaviva mentiras y hechos sobre la curva de los tesoros.

En un primer momento, una revisión de su precio actual no denota una recesión inmediata. De hecho, en la mayoría de los casos este proceso tomaría al menos 200 días para evidenciar una contracción de la economía, pero debemos recordar que en coyunturas ocurridas en 1994 y 1998 se crearon falsos anuncios que indicaron una recesión.

Para entender este indicador se debe relacionarlo con la tasa de interés real. Cuando esta se encuentra por debajo de cero, la política monetaria mantiene su crecimiento, pero al aumentar el indicado, esta se torna contractiva.

Lea también: Petróleo a precios altos, la historia que no fue

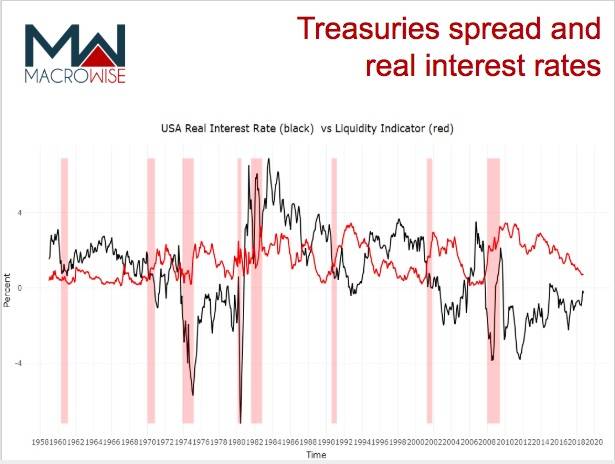

En la siguiente gráfica se aprecia cómo las tasas de interés real y positiva son una curva invertida, que indican, por ahora, una alta probabilidad de que se produzca una recesión.

La línea roja muestra la desviación estándar del promedio de las tasas de interés y la negra, la tasa de interés real de EE. UU. Fuente: St. Louis Federal Reserve.

Los hitos de este registro nos muestran en 1974, a la burbuja de las materias primas; en 1980, la del oro; en 1987, la de los conglomerados americanos; en 1990, la de acciones japonesas; en 1994, la que fue la crisis de deuda latinoamericana; y, en 1997 y 1998, la que se consideró como la burbuja de deuda de los países emergentes.

A su vez, en la gráfica vemos cómo la curva de la inversión es una entrada a la última fase del ciclo económico y de un nuevo régimen de alta volatilidad. En este sentido, cuando la curva se invierte termina la crisis de bonos de 1994, el ‘crash’ de 1987 y la quiebra de Long Term Capital Management. Todos son eventos extremos que no desembocaron en una recesión.

Le recomendamos: El Bitcoin y Nvidia, dos burbujas no tan distintas

Sin embargo, es muy probable que al finalizar este año, y al comenzar 2019, la venta masiva de los fondos algorítmicos desemboque en un evento extremo de volatilidad.

El problema está en los bonos

Actualmente, se vive el ‘Bull Market’ más grande de la historia y aún no ha surgido un solo ‘default’ de una compañía emblemática. Pero debemos preguntarnos, ¿qué ha pasado con los bonos de General Electric, General Motors, Ford, y en general, con las compañías del sector automotriz de EE. UU.? Si bien no muestran cifras en verde, les pasa lo mismo que a bancos como Deutsche Bank: no han logrado reinventarse y ser más productivos.

Por otro lado, si el petróleo sigue cayendo, es factible que muchas compañías de ‘Shale Oil’ resulten altamente endeudadas. Lo cual haría que los bonos de los países emergentes altamente endeudados sean los más vulnerables frente a este ciclo económico de EE. UU., debido a la vocación que tienen de ser exportadores de materias primas.