:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/O2KPRZXEIBBS5NQMUYVYX5GFS4.jpg)

GUILLERMO VALENCIA

China: El futuro de la deuda corporativa

Lo que pase con China va a ser decisivo para todos los países emergentes. En particular a todos los países exportadores de materias primas como es caso común en Latinoamérica.

Encuentra aquí lo último en Semana

El XIX Congreso del Partido Comunista en la República Popular de China pasará a la historia de este siglo como uno de los más significativos. Xi Jinping, Secretario General de ese partido, ha consolidado el poder como uno de los hombres de mayor influencia global después de Mao Zedong.

Este proceso de consolidación de poder ya había empezando con varios casos de anticorrupción a la interna de su partido, así como en purgas políticas y culturales a sus opositores.

En China hay tres grandes grupos de interés:

- El politburó, la institución máxima del poder Chino que consiste en siete líderes que son el nivel más alto en la toma de decisiones.

- El Grupo de Shangai, que teje una red política alrededor de los protegidos del líder Jiang Zemin (anterior Secretario General del Partido Comunista Chino).

- Los Tuanpai (o Liga de las Juventudes), otra red política muy importante que representa la base de poder del ex-presidente Hu Jintao.

En este congreso Xi logró consolidar la base de su poder en el politburó y el único miembro que no está totalmente alineado con los intereses de Jinping es Li Keqiang, que es cercano al grupo de influencia de los Tuanpai.

La Ruta de Seda fué, en el pasado, la mejor manera en la cual (desde el relato del viajero Marco Polo) se pudo describir el inmenso poder transaccional y cultural del imperio Chino. Hoy, 2017, un nuevo intento de coordinación multilateral se establece, siendo esta iniciativa respaldada por una gran cantidad de compromisos financieros de instituciones con alto poder como el Banco Asiático de Inversión en Infraestructura y el New Development Bank (el Nuevo Banco del Desarrollo, antiguo Banco de Desarrollo de los BRICS).

Figura 1.

Fuente: Deutsche Bank, BIS, IMF

Con Jiping empieza una nueva era, una de “comunidad global con un destino común liderado por China”. La firma de la nueva estrategia de Jiping consiste en re-crear la Ruta de Seda, desarrollando iniciativas de política exterior que promuevan la integración de China con mayores partes de Asia, Europa Oriental y los distintos continentes. Su política exterior se muestra vigorosa en un momento donde China tiene muchos retos de política interior: contaminación, corrupción y el más importante, el exceso de Deuda Corporativa.

Es factible ver que China está empezando su ciclo contractivo.

La figura 1 muestra diferentes boom económicos alimentados por un incremento en el nivel de deuda. De 1980 a 1990, el boom económico estuvo en Japón y terminó en el colapso de la burbuja japonesa en 1990. De 1990 al 2000, el boom económico estuvo en los Tigres Asiáticos y terminó en colapso de la burbuja financiera de Tailandia, Indonesia y Corea del Sur en 1997. Desde el 2000 existió un boom relacionado con el exceso de crédito inmobiliario en USA y la periferia de la Zona Euro. Finalmente, desde 2009 el boom crediticio ha estado concentrado en corporaciones Chinas y probablemente colapse con una burbuja en los precios de dichos papeles.

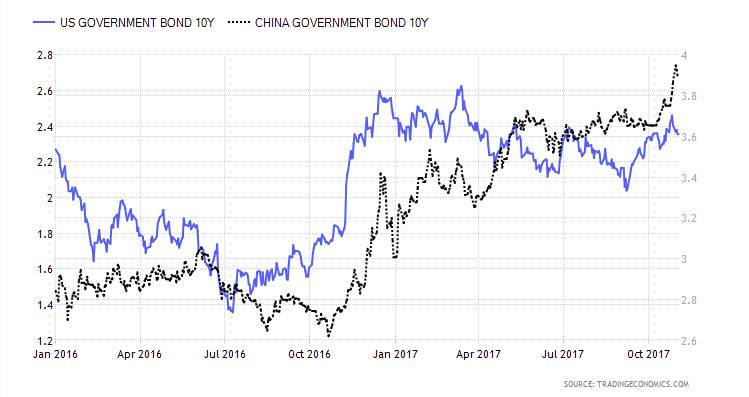

Figura 2. Bonos del tesoro de Estados Unidos de 10 años versus bonos del tesoro de China de 10 años.

Fuente: Tradingeconomics

Desde Octubre 2016 las tasas de interés del bono de 10 años en China pasaron del 2,6% a 3,9%. Esto puede poner mucha presión tanto en la moneda como en aumentar los impagos de los consumidores y corporaciones Chinas.

Esto es importante en Latinoamérica porque si China empieza un ciclo de desapalancamiento su demanda agregada va disminuir. Lo que significa menos demanda por carbón, cobre, mineral de hierro y petróleo.

Figura 3. Índice de Manufactura Caixin China comparado con el peso Colombiano.

Fuente: Tradingeconomics.

Si estas materias primas caen tendría un impacto devaluacionista en monedas como el real brasileño, el Dólar Australiano, el Rublo Ruso, el Rand Sudafricano y el peso Colombiano.

La Figura 3 muestra que cuando el índice manufacturero en Caixin (indicador líder de la producción manufacturera de China) cayó de 51 en enero del 2015 a 47,5 en Julio del mismo año, la tasa de cambio peso colombiano a Dólar pasó de 2200 a 3000 en el mismo transcurso de tiempo.