:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/O5G5DJTTF5FYXHZNUFYQ7F3IGA.jpg)

Opinión Online

Crisis en mercados emergentes y el ascenso de la burbuja en tecnología - parte I

En la actualidad, en la era de los “Millennials” vivimos en mundo interconectado por redes. Millones de transacciones del orden de nanosegundos, donde algoritmos computarizados compiten con agentes de mercado humanos para obtener un retorno positivo.

Encuentra aquí lo último en Semana

Existen varios ejemplos de auto-organización: los “trancones” en las autopistas, una colonia de hormigas y en el caso de los mercados financieros: las crisis y las burbujas.

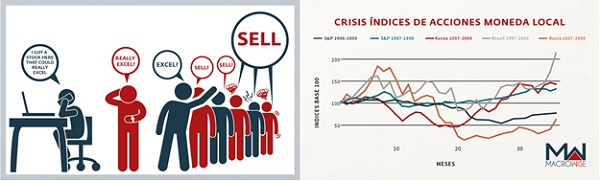

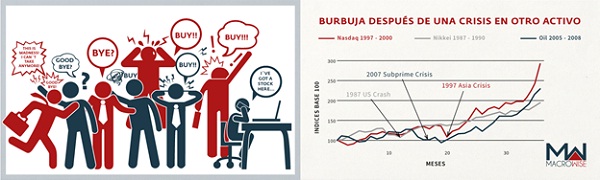

En tiempos de crisis o burbuja, los diferentes actores del mercado se sincronizan (auto-organización), presentando un comportamiento homogéneo de compra o venta como lo muestran las Figura 1 y 2.

Por ejemplo, la crisis financiera del mercado de valores en EEUU en 1987, la crisis asiática de 1997, y la crisis de los préstamos inmobiliarios en EEUU del 2006 fueron momentos donde los actores del mercado entraron en un estado coordinado de pánico, en casi todos los activos financieros.

No obstante, ese estado colectivo de pánico no duró más de ocho meses en promedio en ninguno de los tres momentos descritos.

Adicionalmente, estas crisis fueron los detonantes de burbujas en otros activos financieros (Figura 2). Un año después de la crisis de 1987, las acciones japonesas inscritas en el Nikkei subieron un 100%. Después de la crisis asiática, se detonó un boom en el mercado de tecnología. El NASDAQ llegó a crecer hasta 200%. Del 2006 al 2008 el precio del petróleo creció un 200%.

En el lenguaje de los sistemas complejos, estos estados se denominan atractores. Podemos definir tres atractores críticos en finanzas: crisis idiosincrática, burbujas, y crisis sistémicas.

Una crisis idiosincrática hace referencia la caída del precio de un activo específico. Por ejemplo, la crisis asiática, en 1997 estuvieron ligadas particularmente al desplazamiento del comercio internacional de los llamados “Tigres Asiáticos” hacia China. Cuando, las correlaciones bajan crean una gran oportunidad de compra en activos que no están relacionados con ese riesgo idiosincrático.

Una burbuja en los mercados financieros hace referencia a valorizaciones extremas, donde los agentes del mercado están sincronizados en comprar. Ejemplo de burbujas son las valorizaciones del Nikkei en 1989, del Nasdaq en 1999, y del precio del petróleo en 2007.

Por su parte, una crisis sistémica fue la llamada “Gran Crisis” en el 2008 porque casi todos los precios estaban supremamente correlacionados y caían al mismo tiempo.

Estos 3 atractores tiene dos características fundamentales:

- Retroalimentación positiva se debe a la existencia de múltiples ciclos que se auto-refuerzan.

- Inestabilidad: Ni las crisis, ni las burbujas duran para siempre.

En Macrowise, una casa investigación macroeconómica independiente, hemos identificado los ciclos actuales de retroalimentación positiva que convergen hacia una crisis idiosincrática en los mercados emergentes. También, hemos analizado los ciclos de retroalimentación positiva, que convergen en el nacimiento de una burbuja en los precios de los activos de tecnología. En nuestras próximas notas mostraremos cómo usar estos conceptos para entender la coyuntura actual de los mercados financieros globales.