:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/PH4SEMZH4ZDCBPH6C5UG7SA6GI.jpg)

Opinión On line

Las Nuevas Megatendencias de la Energía

Todos opinan que el sector financiero ha sufrido su mayor reestructuración en 50 años, pero yo creo que no hay sector de la economía que haya sido tan afectado por los nuevos cambios económicos y geopolíticos como el sector de hidrocarburos; núcleo de la actividad de energía del mundo.

Invitado

23 de abril de 2015

Encuentra aquí lo último en Semana

Una combinación de nuevas tecnologías, nuevas fuente de recursos, nuevas provincias productoras, nuevas realidades geopolíticas y nuevo entorno financiero ha traído un cambio más rápido y más profundo que cualquier otro visto en más de 75 años en la forma de producir, transportar y transformar la energía mundial.

La reciente fusión en Gran Bretaña entre la tercera compañía de energía del Reino Unido, BG Group. y la multinacional Shell, muestra un punto de inflexión para las empresas de petróleo y gas. Es decir, más que una mera fusión este matrimonio de conveniencia significa un vértice en el inicio de una nueva realidad en el corazón de la escena mundial de la energía. Este fenómeno se ha cristalizado en cinco megatendencias responsables por esta transformación radical. Estas son las 5 megatendencias (‘uber-tendencias’) que yo detecto:

1. El gas ya destrona al petróleo como fuente de energía más favorecida por la economía global.

2. La actividad ‘aguas abajo’ (downstream) del petróleo y gas supera por primera vez a la ‘aguas arriba’ (upstream) en retornos a la inversión (ROI).

3. Los dinosaurios (las grandes empresas petroleras) comienzan a dar paso a nuevas especies más pequeñas, mas flexibles y eficientes de energía.

4. Nueva regla: Entramos en una era en la que mas rentable que explorar petróleo o gas es comprar a aquellos que los descubren.

5. Por primera vez desde los años 50, Las importaciones y exportaciones de Estados Unidos se equilibran. EEUU ya se consolida como el primer productor y consumidor de energía del mundo.

1. El gas destrona al petróleo como fuente de energía más favorecida por la economía global.

La reciente compra de British Gas, BG por compra de Shell subraya la magnitud de las cifras que se mueven en el sector energético; la transacción equivale al PIB de Cuba. Shell destaca su decisión como un desplazamiento de énfasis hacia gas natural y hacia la parte ‘aguas abajo’ tanto el transporte como la refinación y distribución, que ofrecen menos riesgo y márgenes más gordos que la búsqueda y desarrollo ‘aguas arriba’ (upstream o exploración). Una de las grandes fortalezas de BG es en la licuefacción, transporte y almacenamiento de gas. Su flota de petroleros gigantes aumentará la influencia de Shell en el mercado mundial del gas. BG tiene prometedores activos offshore en África Oriental, Kazajstán y Trinidad. Algunos son difíciles: una gran inversión en Egipto está siendo acosada por dificultades políticas. En otras aéreas le va mejor. Un proyecto de $20.000 millones en Australia produce gas a partir de carbón.

La caída en el precio del petróleo ha puesto de manifiesto las debilidades de las empresas de energía que han hecho grandes apuestas de largo plazo en proyectos de exploración y producción difíciles (off-shore, en el Ártico, a grandes profundidades). Cuando los tiempos eran buenos (precios altos) las empresas asumieron desafíos técnicos y potenciaron sus balances apalancados en deuda y equity de los inversionistas. Ahora estas empresas con mucha deuda han visto sus pasivos aumentar en más $ 35.000 millones en 2015. Por eso se están vendiendo activos en un mercado de compradores. El gas (especialmente el gas natural licuado) "es el componente importante en esta transacción.”, dijo Ben van Beurden, ejecutivo de Shell, cuando anunció la fusión con BG. "Es la nueva fuerza que moverá a otras compañías"

Es diciente que el Fondo Petrolero de Noruega que ya alcanza la cifra de $880.000 millones haya comenzado a desvincularse de inversiones en petróleo (mas no gas natural) cuyas regalías alimentan sus arcas. Lo hace por el potencial efecto negativo medio-ambiental y de calentamiento planetario del petróleo. Lo curioso es que esto no afecte al gas, que también incide en el calentamiento planetario aunque en una proporción mucho menor. Este Fondo de riqueza soberana, el más grande del mundo, ha acogido los anuncios de BP y Royal Dutch Shell que les obliga a revelar cómo están abordando el cambio climático. Movimientos similares también están siendo seguidos por un número de fondos estadounidenses como los de la Universidad de Harvard y Stamford con lo cual se potencia al gas en detrimento de inversiones en petróleo. El distanciamiento del petróleo será cada vez pronunciado, así como el acercamiento al gas.

2. La actividad ‘aguas abajo’ (downstream) supera por primera vez a la ‘aguas arriba’ en retorno a la inversión (ROI).

Shell, el gigante anglo-holandés, pago $70.000 millones al comprar British Gas. Esta fusión adquiere un valor de mercado que supera al PIB de Chile. Este caso es diciente de lo que enfrentan otros gigantes petroleros internacionales que han decidido comprar reservas, incluso a jugosos precios, lo cual es más barato y más fácil de encontrar que explorar petróleo y desarrollar los pozos. También destaca que la caída en el precio del petróleo ha lanzado a las empresas a reducir costos y pacificar a sus inversionistas postergando costosos proyectos de exploración. La arremetida a ganar en eficiencia llevo, en noviembre pasado Halliburton, a la compañía de servicios petroleros con sede en Houston, a comprar a Baker Hughes por $35.000 millones y a Repsol de España a comprar a Talismán de Canadá por $ 8.000 millones.

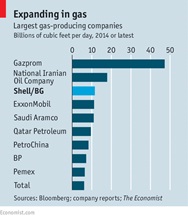

¿Qué aporta BG a la mesa de Shell? Que trae reservas a un precio más barato que salir a buscarlas mar adentro y desarrollarlas. Esto destaca el esfuerzo por reducir costos y pacificar a los inversionistas. Con ello Shell se ha convertido en el tercer mayor productor mundial de gas natural (ver tabla).

La reciente fusión en Gran Bretaña entre la tercera compañía de energía del Reino Unido, BG Group. y la multinacional Shell, muestra un punto de inflexión para las empresas de petróleo y gas. Es decir, más que una mera fusión este matrimonio de conveniencia significa un vértice en el inicio de una nueva realidad en el corazón de la escena mundial de la energía. Este fenómeno se ha cristalizado en cinco megatendencias responsables por esta transformación radical. Estas son las 5 megatendencias (‘uber-tendencias’) que yo detecto:

1. El gas ya destrona al petróleo como fuente de energía más favorecida por la economía global.

2. La actividad ‘aguas abajo’ (downstream) del petróleo y gas supera por primera vez a la ‘aguas arriba’ (upstream) en retornos a la inversión (ROI).

3. Los dinosaurios (las grandes empresas petroleras) comienzan a dar paso a nuevas especies más pequeñas, mas flexibles y eficientes de energía.

4. Nueva regla: Entramos en una era en la que mas rentable que explorar petróleo o gas es comprar a aquellos que los descubren.

5. Por primera vez desde los años 50, Las importaciones y exportaciones de Estados Unidos se equilibran. EEUU ya se consolida como el primer productor y consumidor de energía del mundo.

1. El gas destrona al petróleo como fuente de energía más favorecida por la economía global.

La reciente compra de British Gas, BG por compra de Shell subraya la magnitud de las cifras que se mueven en el sector energético; la transacción equivale al PIB de Cuba. Shell destaca su decisión como un desplazamiento de énfasis hacia gas natural y hacia la parte ‘aguas abajo’ tanto el transporte como la refinación y distribución, que ofrecen menos riesgo y márgenes más gordos que la búsqueda y desarrollo ‘aguas arriba’ (upstream o exploración). Una de las grandes fortalezas de BG es en la licuefacción, transporte y almacenamiento de gas. Su flota de petroleros gigantes aumentará la influencia de Shell en el mercado mundial del gas. BG tiene prometedores activos offshore en África Oriental, Kazajstán y Trinidad. Algunos son difíciles: una gran inversión en Egipto está siendo acosada por dificultades políticas. En otras aéreas le va mejor. Un proyecto de $20.000 millones en Australia produce gas a partir de carbón.

La caída en el precio del petróleo ha puesto de manifiesto las debilidades de las empresas de energía que han hecho grandes apuestas de largo plazo en proyectos de exploración y producción difíciles (off-shore, en el Ártico, a grandes profundidades). Cuando los tiempos eran buenos (precios altos) las empresas asumieron desafíos técnicos y potenciaron sus balances apalancados en deuda y equity de los inversionistas. Ahora estas empresas con mucha deuda han visto sus pasivos aumentar en más $ 35.000 millones en 2015. Por eso se están vendiendo activos en un mercado de compradores. El gas (especialmente el gas natural licuado) "es el componente importante en esta transacción.”, dijo Ben van Beurden, ejecutivo de Shell, cuando anunció la fusión con BG. "Es la nueva fuerza que moverá a otras compañías"

Es diciente que el Fondo Petrolero de Noruega que ya alcanza la cifra de $880.000 millones haya comenzado a desvincularse de inversiones en petróleo (mas no gas natural) cuyas regalías alimentan sus arcas. Lo hace por el potencial efecto negativo medio-ambiental y de calentamiento planetario del petróleo. Lo curioso es que esto no afecte al gas, que también incide en el calentamiento planetario aunque en una proporción mucho menor. Este Fondo de riqueza soberana, el más grande del mundo, ha acogido los anuncios de BP y Royal Dutch Shell que les obliga a revelar cómo están abordando el cambio climático. Movimientos similares también están siendo seguidos por un número de fondos estadounidenses como los de la Universidad de Harvard y Stamford con lo cual se potencia al gas en detrimento de inversiones en petróleo. El distanciamiento del petróleo será cada vez pronunciado, así como el acercamiento al gas.

2. La actividad ‘aguas abajo’ (downstream) supera por primera vez a la ‘aguas arriba’ en retorno a la inversión (ROI).

Shell, el gigante anglo-holandés, pago $70.000 millones al comprar British Gas. Esta fusión adquiere un valor de mercado que supera al PIB de Chile. Este caso es diciente de lo que enfrentan otros gigantes petroleros internacionales que han decidido comprar reservas, incluso a jugosos precios, lo cual es más barato y más fácil de encontrar que explorar petróleo y desarrollar los pozos. También destaca que la caída en el precio del petróleo ha lanzado a las empresas a reducir costos y pacificar a sus inversionistas postergando costosos proyectos de exploración. La arremetida a ganar en eficiencia llevo, en noviembre pasado Halliburton, a la compañía de servicios petroleros con sede en Houston, a comprar a Baker Hughes por $35.000 millones y a Repsol de España a comprar a Talismán de Canadá por $ 8.000 millones.

¿Qué aporta BG a la mesa de Shell? Que trae reservas a un precio más barato que salir a buscarlas mar adentro y desarrollarlas. Esto destaca el esfuerzo por reducir costos y pacificar a los inversionistas. Con ello Shell se ha convertido en el tercer mayor productor mundial de gas natural (ver tabla).

3. Los dinosaurios (las grandes empresas petroleras) comienzan a dar paso a nuevas especies más pequeñas, mas flexibles y eficientes de energía.

¿Recuerda el Argentinosaurus? Pesaba 77 toneladas; era tan pesado como 14 elefantes africanos y más pesado que el mayor camión que se ve en las carreteras. ¿Por qué desaparecieron? Ciertos científicos modernos creen que la respuesta no está en los meteoros o los volcanes sino en otro carnívoro más pequeño que se deshizo de los titanosaurios del período Cretácico a base de agilidad y persistencia.

Las empresas pequeñas, flexibles e innovadoras que se especializan en exploración, perforación y fracturamiento hidráulico están demostrando ser mejores en reducir costos, aumentar la productividad y adaptarse a las fluctuaciones del mercado que los torpes gigantes que durante mucho tiempo han dominado la industria con base en tamaño y capital. Los dinosaurios pueden aparearse para asegurar la supervivencia de su especie pero se llega a un punto donde aparecen los rendimientos decrecientes a escala; basta ver lo que acaba de hacer General Electric al salir de GE Capital, que llego a ser 33% de sus ingresos, para asegurar crecimiento más competitivo. Estamos entrando, al menos en energía, en una época de mamíferos más pequeños. Los Titanosaurios o Argentiosaurios como Exxon-Mobil, Chevron necesitan readaptarse y reinventarse. Además de carnívoros súper-eficientes como los T-rex, lo que también mato a esas criaturas gigantescas fue su necesidad de tener que comer sin parar, todo el tiempo... hasta llegar a no poder dormir para alimentar cuerpos excesivamente voluminosos. Exxon ya paga anualmente en servicio de deuda una suma similar a toda la deuda externa de Colombia.

4. Nueva regla: Entramos en una era en la que mas rentable que explorar Petróleo o gas es comprar a aquellos que los descubren.

La compra de BG por Shell (y quizás, pronto, la de BP por Chevron) también demuestra que, además de presentarse el gas como un negocio más prometedor que el petróleo (Shell se convierte en la mayor empresa de gas entre las grandes petroleras o ‘Majors’), que la exploración se hace cada vez más costosa. Esto hace que la industria de la exploración la hagan quienes puedan realizarla más eficientemente en lugares difíciles como el océano Ártico, el Mar del Sur, el Cáucaso y las profundas reservas debajo del Pre-Salt. Provincias petroleras y gasíferas más remotas y la agresiva competencia del gas de esquisto o de pizarra (shale gas) de Estados Unidos ha colocado al resto de la industria en aprietos. El gas ya se impone en los mercados pero hay exceso de oferta y los productores requieren de mejores precios.

Por lo tanto más que salir a buscar más, lo que se avecina es un mercado persa por lo que otros ya han encontrado. Mientras buena parte de los países debaten si hacer ‘fracking’ o no, EEUU toma una delantera cada vez más cómoda. Texas y Dakota del Norte devuelven la cinta de la película a los anos 30s y 50s de hegemonía Americana en el mundo del petróleo.

5. Por primera vez desde los años 50, Las importaciones y exportaciones de Estados Unidos se equilibran. EEUU se consolida como el primer productor y consumidor de energía.

Contrariamente a algunas expectativas, la caída del precio del petróleo no ha descarrilado el auge del gas pizarra. EEUU es actualmente exportador neto de productos derivados del petróleo y del carbón y ya casi deja de ser importador neto de gas natural y petróleo crudo. Cuando se combina el contenido de energía de estos combustibles, los Estados Unidos en el año 2014 importo 23.300 trillones de unidades térmicas británicas (Btu) de energía y exporto 22.200 trillones de Btu. Las proyecciones hechas por el “Energy Outlook para 2015” de la Agencia de Información de la Energía, EIA, muestran que las importaciones de energía de Estados Unidos y las exportaciones podrían entrar en equilibrio en los próximos años.

La mayor producción de gas natural, petróleo de pizarra (“tight oil”) y el uso de las energías renovables en EEUU se han combinado con las eficiencias tanto del lado de la demanda como de la oferta para moderar el crecimiento de la demanda. Esto coloca a EEUU como el primer país verdaderamente 'independiente' desde el punto de vista de la energía. Algo se creía imposible de lograr. Parece que la Pax Americana está para quedarse un buen tiempo más…

¿Recuerda el Argentinosaurus? Pesaba 77 toneladas; era tan pesado como 14 elefantes africanos y más pesado que el mayor camión que se ve en las carreteras. ¿Por qué desaparecieron? Ciertos científicos modernos creen que la respuesta no está en los meteoros o los volcanes sino en otro carnívoro más pequeño que se deshizo de los titanosaurios del período Cretácico a base de agilidad y persistencia.

Las empresas pequeñas, flexibles e innovadoras que se especializan en exploración, perforación y fracturamiento hidráulico están demostrando ser mejores en reducir costos, aumentar la productividad y adaptarse a las fluctuaciones del mercado que los torpes gigantes que durante mucho tiempo han dominado la industria con base en tamaño y capital. Los dinosaurios pueden aparearse para asegurar la supervivencia de su especie pero se llega a un punto donde aparecen los rendimientos decrecientes a escala; basta ver lo que acaba de hacer General Electric al salir de GE Capital, que llego a ser 33% de sus ingresos, para asegurar crecimiento más competitivo. Estamos entrando, al menos en energía, en una época de mamíferos más pequeños. Los Titanosaurios o Argentiosaurios como Exxon-Mobil, Chevron necesitan readaptarse y reinventarse. Además de carnívoros súper-eficientes como los T-rex, lo que también mato a esas criaturas gigantescas fue su necesidad de tener que comer sin parar, todo el tiempo... hasta llegar a no poder dormir para alimentar cuerpos excesivamente voluminosos. Exxon ya paga anualmente en servicio de deuda una suma similar a toda la deuda externa de Colombia.

4. Nueva regla: Entramos en una era en la que mas rentable que explorar Petróleo o gas es comprar a aquellos que los descubren.

La compra de BG por Shell (y quizás, pronto, la de BP por Chevron) también demuestra que, además de presentarse el gas como un negocio más prometedor que el petróleo (Shell se convierte en la mayor empresa de gas entre las grandes petroleras o ‘Majors’), que la exploración se hace cada vez más costosa. Esto hace que la industria de la exploración la hagan quienes puedan realizarla más eficientemente en lugares difíciles como el océano Ártico, el Mar del Sur, el Cáucaso y las profundas reservas debajo del Pre-Salt. Provincias petroleras y gasíferas más remotas y la agresiva competencia del gas de esquisto o de pizarra (shale gas) de Estados Unidos ha colocado al resto de la industria en aprietos. El gas ya se impone en los mercados pero hay exceso de oferta y los productores requieren de mejores precios.

Por lo tanto más que salir a buscar más, lo que se avecina es un mercado persa por lo que otros ya han encontrado. Mientras buena parte de los países debaten si hacer ‘fracking’ o no, EEUU toma una delantera cada vez más cómoda. Texas y Dakota del Norte devuelven la cinta de la película a los anos 30s y 50s de hegemonía Americana en el mundo del petróleo.

5. Por primera vez desde los años 50, Las importaciones y exportaciones de Estados Unidos se equilibran. EEUU se consolida como el primer productor y consumidor de energía.

Contrariamente a algunas expectativas, la caída del precio del petróleo no ha descarrilado el auge del gas pizarra. EEUU es actualmente exportador neto de productos derivados del petróleo y del carbón y ya casi deja de ser importador neto de gas natural y petróleo crudo. Cuando se combina el contenido de energía de estos combustibles, los Estados Unidos en el año 2014 importo 23.300 trillones de unidades térmicas británicas (Btu) de energía y exporto 22.200 trillones de Btu. Las proyecciones hechas por el “Energy Outlook para 2015” de la Agencia de Información de la Energía, EIA, muestran que las importaciones de energía de Estados Unidos y las exportaciones podrían entrar en equilibrio en los próximos años.

La mayor producción de gas natural, petróleo de pizarra (“tight oil”) y el uso de las energías renovables en EEUU se han combinado con las eficiencias tanto del lado de la demanda como de la oferta para moderar el crecimiento de la demanda. Esto coloca a EEUU como el primer país verdaderamente 'independiente' desde el punto de vista de la energía. Algo se creía imposible de lograr. Parece que la Pax Americana está para quedarse un buen tiempo más…

Noticias relacionadas

Descarga la app de Semana noticias disponible en: