:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/XKORPPJXVNCO3GFCMRNL35XTV4.jpg)

OPINIÓN ONLINE

Emergentes: ¿cambio de tendencia?

Los mercados emergentes empiezan a despertar de nuevo el interés de los inversores.

Encuentra aquí lo último en Semana

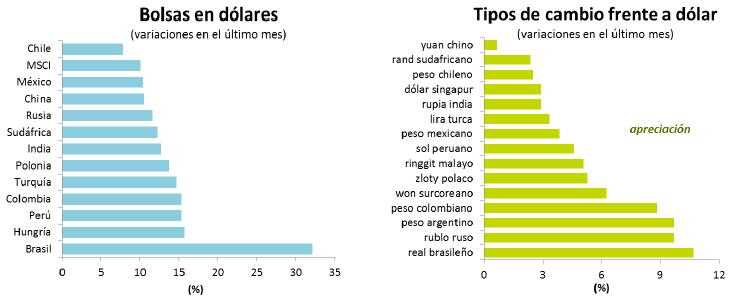

En lo que va de año, se han comportado mejor que los desarrollados: desde los mínimos de enero, en dólares, los índices globales de bonos soberanos emergentes acumulan una revalorización superior al 7%, los corporativos un 6,5% y las bolsas un 21%. Esta mejora tiene fundamentos reales, pero todavía es frágil, dado que no se apoya en factores específicos de las propias economías emergentes (excluyendo casos muy concretos como China), sino que lo hace sobre un cambio positivo en los condicionantes externos que han venido lastrando su comportamiento en los últimos tres años (los vientos de frente están amainando). Los principales factores que explican esta recuperación están muy interrelacionados, destacando:

1) El ascenso de los precios de las materias primas industriales (bastante generalizado).

2) La mejora del sentimiento hacia China (apoyando las expectativas de demanda global y los precios de las materias primas), gracias a los signos de estabilización del crecimiento y a las nuevas medidas expansivas que buscan “comprar” tiempo para que el gobierno gestione “el aterrizaje suave”.

3) La rebaja de las expectativas de tipos en EEUU tras la última reunión de la Fed.

4) La menor fortaleza del dólar (reduce presión sobre las divisas y puede permitir una relajación de las condiciones monetarias internas).

En general, es normal que en algún momento los flujos de inversión retornen a los mercados emergentes: sus valoraciones son más atractivas que las de los desarrollados, los desequilibrios de sus economías no son mayores y, si las condiciones externas por fin mejoran, también aumentará el margen de las políticas económicas. De hecho, las entradas de inversión extranjera en cartera en las economías emergentes alcanzaron el máximo de los últimos 21 meses en marzo (36.800 millones de dólares).

La clave para que esta recuperación de los emergentes sea sostenible es que venga acompañada por una mejora macroeconómica (llevan empeorando desde 2010) y, a pesar de que los riesgos a la baja permanecen elevados, este escenario es el que los analistas ven más probable. Mayoritariamente, se anticipa que el ciclo de actividad global volverá a tomar impulso a partir del segundo trimestre (apoyado en la fortaleza del consumo de las economías desarrolladas y en la reactivación del sector industrial global) y que las economías emergentes retomarán tasas de crecimiento más próximas a su potencial tras el bache del semestre que acabamos de cerrar. En definitiva, la confirmación de un techo en el dólar, de un suelo en los precios de las materias primas y de un contexto global expansivo a medio plazo sería consistente con un cambio de tendencia en los mercados emergentes.

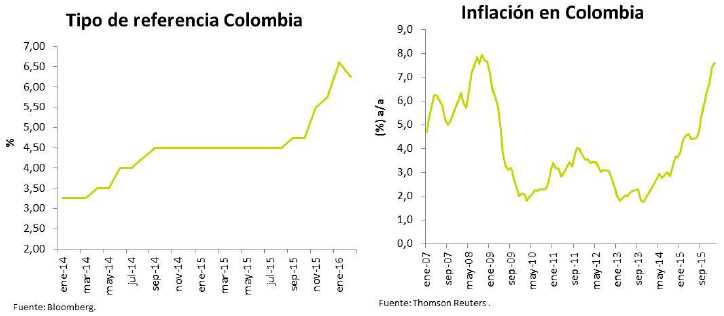

En Colombia el Banco de la República sigue endureciendo su política y volvió a subir su tipo de referencia: +25 pb en marzo y +200 pb acumulados desde septiembre de 2015, hasta el 6,50% (máximo desde 2009). El comunicado posterior no señala que el proceso haya terminado, sobre todo, teniendo en cuenta que la inflación continúa aumentando (7,6% en febrero frente al rango objetivo del banco del 2%-4%) y que los desequilibrios externos no se están corrigiendo: el déficit por cuenta corriente se situó en 2015 en el 6,4% del PIB (5,2% en 2014). El banco central ha manifestado que la actividad se está mostrando más robusta de lo esperado, si bien es cierto que el dato de crecimiento del 4T15 decepcionó (0,6% trimestral vs 1,1%) y que los primeros indicadores disponibles para este año son modestos.

En estos primeros meses, el fenómeno meteorológico El Niño está provocando una escasez de lluvias en la región, ocasionando restricciones de energía en los primeros meses del año y afectando a la actividad. En Colombia, la producción de energía se genera, básicamente, a través de estaciones hidroeléctricas y la escasez de lluvias y las elevadas temperaturas actuales han provocado apagones. Los cortes de energía podrían recortar el crecimiento del PIB de 2016 en 0,3 p.p. y añadir 0,4 p.p. a la inflación, lo que restringiría el margen de maniobra del banco central.