:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/2RF2LDG2RZEIBN5LDHQEZWO4HI.jpg)

Petróleo

Ecopetrol perdida en su laberinto

Con un precio del barril de petróleo que aún no repunta, un mayor endeudamiento, los resultados financieros golpeados, un menor nivel de reservas y el escándalo de Reficar, Ecopetrol encara uno de los panoramas más complejos de los últimos años. ¿Cuál es la estrategia de la empresa para resolver las dificultades?

Encuentra aquí lo último en Semana

Hace poco más de un año, Ecopetrol decidió reenfocar su estrategia. Con base en un análisis del Boston Consulting Group, pasó de un proceso de diversificación y expansión a focalizarse en exploración y producción. La determinación llegó en uno de los peores momentos, con una caída de 50% en el precio del crudo, cuando, paradójicamente, otras de sus unidades de negocio empezaron a dar resultados operativos positivos, como el caso de la petroquímica, la refinación y el transporte.

Ecopetrol está en un verdadero laberinto. 2016 será un año crítico en el que debe lidiar con el derrumbe del precio del petróleo, que no reacciona, y el impacto que tiene en su viabilidad futura y que se verá reflejada en dos hechos determinantes en el corto plazo: por un lado, su nivel de reservas, que se redujo en 11% al cierre de 2015, y los resultados de sus estados financieros del año pasado que –con un menor nivel de reservas, más la implementación de nuevas normas contables– muy posiblemente conducirán a que en la próxima asamblea no se entreguen dividendos.

Lea también: Ecopetrol podría no entregar dividendos este año

Muchos hablan de una estrategia de supervivencia. Ya anunció un agresivo plan de recortes en gasto y aumento en eficiencias en los pozos que producen la mayor cantidad de barriles –que le representaron que la caída en sus reservas no fuera mayor–, la suspensión de operaciones de los pozos no rentables –ya se anunciaron los primeros y, seguramente, vendrán otros en ese sentido– y la venta de activos no estratégicos, pero en un mercado donde posiblemente haya una sobreoferta de las empresas de commodities que tienen la misma estrategia. Además, su nivel de deuda aumenta y está en observación el grado de inversión de la compañía.

Pero su agenda no solo está ocupada con la estrategia y su operación. También enfrenta el escándalo por el proceso de ampliación y construcción de la Refinería de Cartagena (Reficar) –que, según la Contraloría General de la República, tuvo sobrecostos por US$4.000 millones– y la necesidad de rediseñar su estrategia de defensa.

El panorama que enfrenta Ecopetrol, la mayor compañía del país, no es fácil. Además hay serias preocupaciones por el nivel de endeudamiento al que está llegando la compañía y que se refleja, no solo en su calificación, sino también en las finanzas del Gobierno, que ha salido públicamente a apoyar la estrategia de la petrolera.

Ante esta situación, la pregunta es si la empresa pasará estas dificultades y capitalizará un rebote en los precios del petróleo que hagan de este periodo solo una pesadilla que pasó.

Las reservas

El pasado 29 de febrero, Ecopetrol anunció que sus reservas probadas netas, al cierre de 2015, fueron de 1.849 millones de barriles de petróleo equivalentes (mbpe), 11% menores a los 2.084 mbpe registrados al cierre de 2014. El índice de reemplazo de reservas fue de 6%, y la vida media de reservas equivale a 7,4 años, cuando a finales de 2014 superaba los 8 años.

La reducción de las reservas probadas se dio principalmente como consecuencia de la pronunciada caída de los precios de los hidrocarburos. En 2015, el precio calculado, usando una metodología de la Securities and Exchange Commission (SEC) –órgano regulador del mercado de valores estadounidense–, fue de US$55,57 por barril Brent versus US$101,80 por barril en 2014.

Sin embargo, el resultado es mucho mejor del que esperaban algunos analistas del mercado, que en principio asumían porcentajes muy superiores en la reducción e, incluso, se plantearon niveles de vida útil de reservas de cerca de 6 años.

¿Qué compensó la caída? Ecopetrol estima que el efecto precio implicó una disminución sobre las reservas de 404 mbpe frente a las de finales de 2014. Este impacto fue contrarrestado en gran parte por una adición de 275 mbpe, atribuibles a las optimizaciones de costo y mayores eficiencias alcanzadas por la compañía; así como por 67 mbpe correspondientes a las nuevas campañas de perforación en los campos Castilla y Rubiales –que será manejado por Ecopetrol desde julio, tras la salida de Pacific–, y las revisiones positivas en algunos campos, como Chichimene.

Al comparar la caída con otros de sus pares, Ecopetrol sale mejor librada: porcentualmente, el nivel de reservas cayó menos que el de Petrobras (-20%), Oxy (-22%) y Marathon (-28); estuvo en el mismo nivel de caída de Shell y por debajo de Statoil, Chevron y Total.

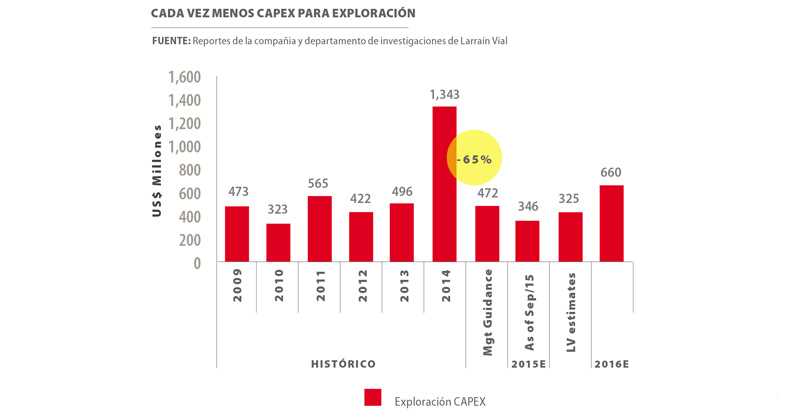

Pese a que la reducción de las reservas de Ecopetrol para 2015 fue menor a la esperada, la expectativa en este frente para 2016 no es optimista. Según Larraín Vial, esto se debe a que el capex se redujo en 40% y a que el precio promedio del barril de Brent está en US$36, 19,7% por debajo de los precios utilizados para calcular las reservas de 2015. A esto se suma el hecho de que el costo del efectivo de la petrolera estatal, sin incluir regalías, está entre US$23 y US$26 por barril. “Así las cosas, Ecopetrol tendría que añadir 236 millones de barriles para mantener sus reservas en el mismo nivel, asumiendo además la plena ejecución del plan de producción”, dice en su informe.

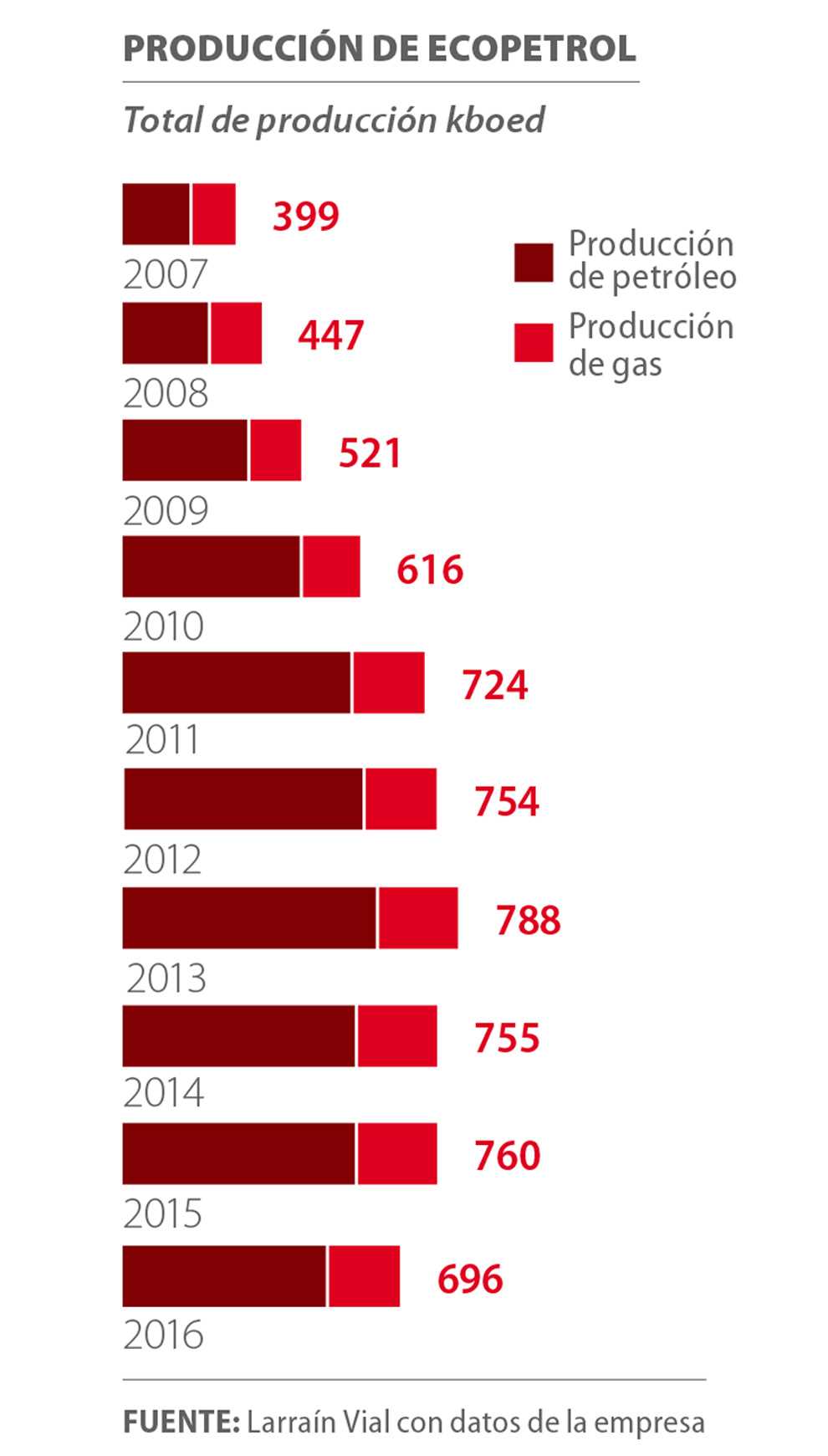

A pesar de que el campo Rubiales debería regresar a Ecopetrol en la segunda mitad de 2016, trayendo el 2,9% de la producción esperada para este año, la administración de la empresa espera que la producción permanecerá estancada en 755.000 barriles diarios por tercer año consecutivo, antes de que comience a declinar, lo que debería aportar un alivio adicional para la vida de las reservas.

Los resultados de todo 2015 probablemente estarán en rojo, según el cálculo de Larraín Vial, porque la revisión de las reservas genera un valor menor de los activos fijos (el valor en libros excede al valor presente neto) y afecta el P&G, llevando a pérdidas anuales por primera vez desde que Ecopetrol está listada en bolsa. Excluyendo el potencial impairment (pérdidas por deterioro de activos), el margen Ebitda debe aumentar 30% respecto al año anterior (por una baja base de comparación y a gastos exploratorios más bajos), mientras habría pérdidas de $17.000 millones. “Esperamos que el apalancamiento de Ecopetrol haya terminado 2015 por encima de tres veces el Ebitda”, reiteran.

Al cierre de esta edición aún no se conocían los resultados del último trimestre del año pasado ni el consolidado, datos que serán revelados el próximo 6 de marzo.

En lo que va de 2016, cuatro firmas internacionales han cambiado su opinión sobre Ecopetrol, desmejorando su expectativa sobre el desempeño de su acción. Ellas son Longbow Capital Partners, KeyBanc Capital Markets, JP Morgan y Citigroup. Esta última ha sido la más radical, al recomendar vender la acción de Ecopetrol, pues estima un precio objetivo del ADR de la petrolera de US$6, inferior a su precio actual de US$7, pero también si el precio del crudo sigue bajando, el ADR podría caer a US$3.

En el Citi prevén que el Ebitda del cuarto trimestre de la compañía va a estar por debajo del consenso (su cálculo es de $4,4 billones, 4% por debajo del promedio). Así mismo, aseguran que las ganancias serán muy volátiles, debido a la adopción de las Niif e impairments potenciales.

Sin embargo, el debate sobre Ecopetrol no va a estar tanto en los resultados como en la discusión de alternativas de financiación para 2016 y 2017. “Estimamos que la compañía necesita recaudar US$3.200 millones en efectivo para mantener su liquidez, bajo un plan de capex de US$4.700 millones”, dice el Citi.

El banco estadounidense espera que los recursos frescos para Ecopetrol puedan llegar de una menor repartición de dividendos (US$200 millones), nuevos recortes de gasto de capital (de al menos US$600 millones), desinversiones (prevén unos US$400 millones, aunque la compañía calcula US$1.500 millones), refinanciación de deuda y gestión de sus administradores para buscar más ahorros.

En el país también se están haciendo todo tipo de cábalas sobre la petrolera. En Bancolombia, tras conocerse la caída de 11% en las reservas (un porcentaje mayor al 6% que ellos preveían y que tenían incluido en su valoración de la empresa), destacaron los ahorros que han obtenido las directivas de la compañía, así como las eficiencias para hacerle frente a los menores precios del petróleo. No obstante, consideran que, si incluye el recorte de reservas en su valoración actual de Ecopetrol, el precio objetivo de la acción se reduciría a $1.290, 12,2% menos que el actual.

“Aclaramos, sin embargo, que este cálculo es de carácter informativo, pues requerimos información actualizada sobre los resultados del cuarto trimestre y de todo 2015”, reiteran.

Otra visión tiene Orlando Santiago, analista de la firma Fénix Valor. En su concepto, las reservas no tienen por qué afectar el estado de pérdidas y ganancias, pues si bien reducen el valor de los inventarios, no tienen por qué golpear las utilidades. Su cálculo es que en el cuarto trimestre Ecopetrol ganó $350.000 millones y $2,7 billones en todo el año pasado.

El ministro de Minas y Energía, Tomás González, también hace cálculos sobre el aporte de Ecopetrol a los ingresos de la Nación: “2013, el año en que se registraron los precios más altos y con la mayor producción, representó 20% de los ingresos, excluyendo regalías. Este año se espera que esté muy cerca a cero porque la situación de precios es muy difícil”, señala.

La estrategia y las dudas

La coyuntura, por los precios del petróleo, es muy compleja para Ecopetrol. Los cálculos son que con un precio entre US$30 y US$40, la empresa tendría resultados operacionales favorables, y entre US$20 y US$30 apenas podría cubrir la caja.

En la revisión de la estrategia que se hizo a finales de 2014, el foco de Ecopetrol se dirigió hacia la exploración y producción, en momentos en que el precio del crudo empezó a decaer. “Ecopetrol está enfocada en mantener la producción, que es lo que más caja le genera. Segundo, es necesario armar el equipo de exploración de élite que no se tiene y con un foco muy grande en costa afuera, básicamente en gas. La empresa se va a meter en el mundo del gas licuado y esto supone tener habilidades en este negocio. El año pasado la compañía tuvo un ajuste muy grande en costos, cercano a 18%, sin que se afectara la producción”, explica el ministro González.

Precisamente, el ajuste en costos ha sido una de las estrategias de la petrolera para pasar el chaparrón. En 2015 el recorte del gasto fue de $2,8 billones y para 2016 el cálculo es de $1,6 billones, que en total suman cerca de $4,4 billones.

Frente a las medidas que se están tomando para hacer el ajuste, expertos como Daniel Guardiola, head de Research de acciones de Larraín Vial, consideran que son correctas, pero insuficientes. “Está bien reducir costos en $1,6 billones, pero la estructura de costos de Ecopetrol es de $40 billones, lo que significa que el recorte es de solo 4% y evidencia la poca flexibilidad que tiene la empresa en ese frente”.

Entonces, ¿por dónde cortar? Todo indica que en la inversión. Para este año se había presupuestado US$4.800 millones en este rubro, que implica una caída de 40% en dólares, pero de 28% en pesos, lo que le da espacio para cortar en producción, refinación y transporte. Sin embargo, esa cifra está en observación y, con seguridad, no será la definitiva. El recorte dependerá del comportamiento de los precios del petróleo y, muy posiblemente, se situará en cerca de US$3.000 millones.

Esta disminución representaría una reducción en la producción, que ya se está empezando a ver: se dio una suspensión temporal del campo Caño Sur Este porque las cuentas no dan para producir a precios del barril alrededor de US$30. Es posible que en las próximas semanas se conozca de al menos otros 10 campos que pedirían un cierre temporal, de unos 6 meses, pero que –según fuentes de la compañía– son campos menores y de producción marginal. Y, además, en julio revierte Rubiales, lo que representaría unos 50.000 barriles adicionales.

Incluso al interior de la petrolera se ha hablado de la posibilidad de vender pozos que no sean rentables, que se suman a la venta de activos que están en el pipe line de la petrolera: las participaciones en EEB, ISA e Invercolsa y la venta de Propilco.

Sin embargo, es en este punto donde empieza la controversia. Hoy los precios del crudo están en uno de los niveles más bajos de la historia reciente, mientras las actividades de mayor valor agregado empiezan a dar resultados operativos favorables gracias a que el precio de sus insumos ha caído.

La estrategia de venta de activos ya empezó a generar el rechazo de organizaciones sociales como Justicia Tributaria, que se opusieron a la venta de Isagen y ahora enfilan sus baterías contra lo que ellos llaman el desmantelamiento de Ecopetrol.

Mario Alejandro Valencia, vocero de la Red de Justicia Tributaria, dice que es innegable que hoy Ecopetrol vive una crisis, pero en el largo plazo va a ser una empresa rentable y estratégica y, por lo tanto, no tiene sentido ‘desmembrarla’. “Lo que vale de la compañía no es el crudo, sino su infraestructura y sus negocios industriales (refinación y petroquímica). Si en cinco años no hay más petróleo, se importa y se usa dicho equipamento. Esa es la explicación para que cuando cae el precio del petróleo no caigan sus subproductos, como el polipropileno”, precisa e insiste en que por eso no es adecuado vender Propilco.

La importancia de Propilco radica en que México y Brasil se unieron para construir una megaplanta de etileno, invirtiendo US$4.200 millones, sustentados en la idea de que, si bien es factible que el petróleo sea reemplazado como combustible, su uso como materia prima para el plástico aún no tiene reemplazo.

Otros coinciden en que la industria de los derivados del petróleo es una de las más rentables y que con el reciente derrumbe en los precios del crudo han mejorado los márgenes de Propilco, que históricamente habían sido de 5% frente al Ebitda y hoy son de 11%. Lo mismo ha ocurrido con la refinería, cuyos márgenes históricos han sido de US$6 por barril y hoy están en US$16. Sin embargo, puede ser un buen momento para la venta.

“Claro, son negocios que han crecido bastante, pero en la foto grande de Ecopetrol, Propilco particularmente no representa mucho. Generó US$540 millones en ingresos en los últimos 12 meses a septiembre, frente a los US$17.000 millones de Ecopetrol, lo que equivale a 3% de los ingresos. En Ebitda, Propilco produjo US$58 millones y Ecopetrol US$5.600 millones, es decir, 1%”, precisa Guardiola, y considera que tiene sentido venderla porque Ecopetrol debe buscar caja por todos lados y con Propilco podría conseguir unos US$500 millones, en el mejor de los escenarios, lo que equivale a 10% del capex anual.

Otra de las preocupaciones de Justicia Tributaria está relacionada con el anuncio de la petrolera de salir de los llamados campos menores, que son los que producen entre 500 y 2.000 barriles diarios, pero que concentran gran parte de las reservas. La propuesta de la organización es que, en vez de venderlos, Ecopetrol compre reservas probadas de empresas quebradas, tal como lo están haciendo otras petroleras.

La producción de Ecopetrol en el país se enfoca en seis u ocho campos y el resto son los pequeños (que pueden ser unos 40.000). Según Juan Carlos Echeverry, presidente de Ecopetrol, no se requiere salir a vender los campos sino buscar socios a los que les pueda entregar la operación e ir en partes iguales en el negocio.

La deuda

El mayor endeudamiento –uno de los riesgos que implicaría la pérdida del grado de inversión– tiene en alerta a los analistas y acuartelada a la administración. “Vamos a hacer lo divino y humano para no perder el grado de inversión”, dice Echeverry.

Hoy, la deuda sobre Ebitda es superior a tres veces y podría fluctuar –según cálculos de Ecopetrol– entre 3,8 y 4 veces este año. El compromiso de la empresa con las calificadoras es reducirla a partir del año entrante.

En 2015 la deuda subió US$3.400 millones. Para 2016, Ecopetrol requiere en deuda US$1.900 millones, en el peor escenario: que los precios del crudo sigan en US$30 y que no sean enajenados los activos anunciados.

Algunos, como los voceros de Justicia Tributaria, consideran que aunque Ecopetrol está muy endeudado, sus obligaciones son a largo plazo (la más cercana vence en 2020, por US$2.600 millones), aún tiene campo para apalancarse más, algo contrario a lo que indicarían las calificadoras.

Pero no todos piensan igual. “Ecopetrol está corto de caja y no ha tenido que pagar deuda. Y todavía se sigue endeudando. Y el Gobierno le está sirviendo en ese propósito generando un incentivo perverso con el respaldo que le ha dado”, dice un experto.

Algunos analistas calculan que Ecopetrol cerró 2015 con un apalancamiento de 3,5 veces Ebitda, que es muy alto, pues históricamente ha sido de 0,4 veces y superior al de las grandes petroleras, que está entre 1,5 y 2 veces (la excepción es Petrobras que tiene su endeudamiento entre 4,5 y 5 veces Ebitda, pero no tiene grado de inversión). Agregan que hasta ahora las calificadoras le han mantenido el grado de inversión a Ecopetrol porque ven su riesgo atado al soberano, más aún cuando el Gobierno ha salido a respaldar la deuda de la petrolera, pero en momentos en que al país le bajaron el outlook de la calificación.

Ese es otro riesgo para las cuentas del Gobierno en el mediano plazo: con el anuncio de respaldo tendría que cubrir la deuda en un escenario extremo donde los precios del crudo no se recuperen e incluso puedan caer. Eso significaría que en el futuro respondería por esa deuda, más las vigencias futuras en las 4G, los compromisos del proceso de paz y los temas sociales como salud y pensiones. “Además, cuando la acción estaba en su punto más alto, la ganancia era de todos, ahora, cuando está en dificultades, la responsabilidad es del Gobierno. Debería estar buscando mecanismos para capitalizar o convertir parte de la deuda en acciones”, agrega un analista.

Salir del laberinto no es fácil. Debe crear estrategias para enfrentar la peor coyuntura de los últimos años; esto será crítico para su futuro.

Los negocios

La empresa está enfocada en buscar recursos en los campos donde hay yacimientos probados.

Una eventual venta de Cenit no ha sido discutida. Hay que hacer primero una integración con la vicepresidencia de transporte de Ecopetrol.

Con Bionenergy la estrategia es terminar la planta y, una vez esté operando, se podría vender. Se ha optimizado el tipo de inversión: en cambio de hacer un pozo de US$200 millones costa afuera, con esos recursos se hacen 4 o 5 costa adentro. Para eso se crearon cuatro equipos de exploración: Caguán-Putumayo, Llanos, Piedemonte y Magdalena. Además, busca socios para apalancar más inversiones.