:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/2253XW3YTRFQBDTSRL5O64BB2U.jpg)

INCLUSIÓN FINANCIERA

Brecha de inclusión financiera entre ciudades y municipios subió en 2017

De acuerdo con el más reciente Reporte de Inclusión Financiera, durante 2017 el número de municipios que se consideraban “frágiles” en inclusión financiera disminuyó, pero la brecha entre la zona rural dispersa y las ciudades aumentó.

Encuentra aquí lo último en Semana

Cada año, la Superintendencia Financiera y la Banca de las Oportunidades presentan el Reporte de Inclusión Financiera, que sirve entre otras cosas para monitorear los avances hacia la meta impuesta por el Plan Nacional de Desarrollo.

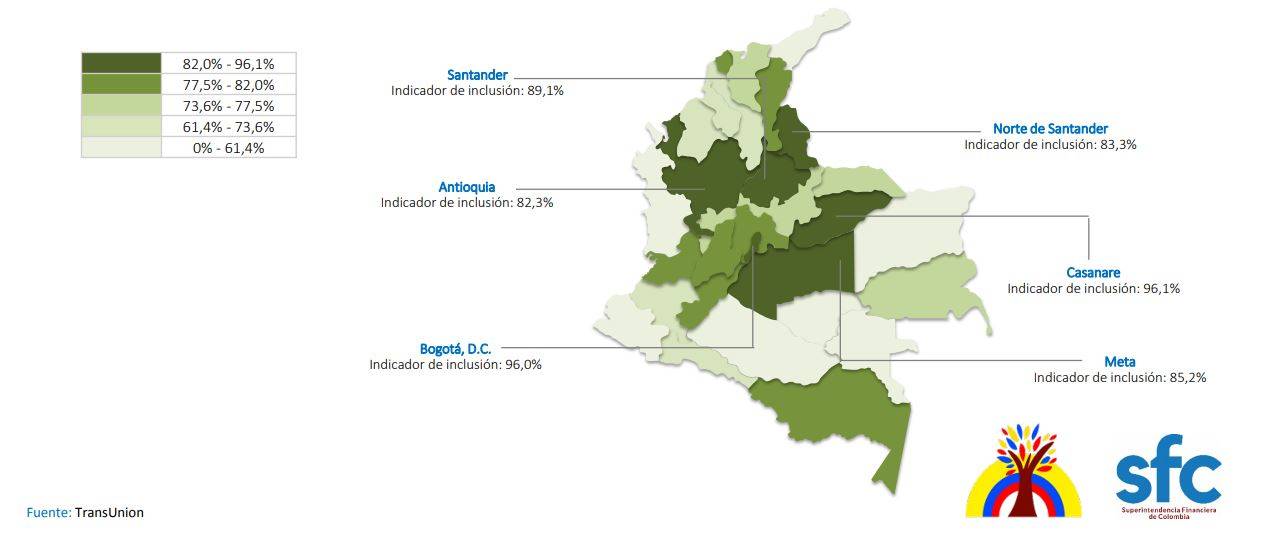

En esta oportunidad, los resultados revelaron que uno de los grandes retos del sistema financiero es seguir aumentando su cobertura en el área rural y cerrar la brecha de esta con las ciudades, que durante el último año creció hasta 32,5%.

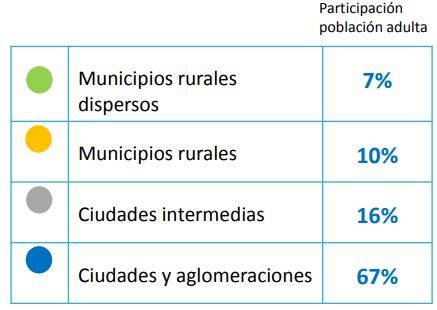

Mientras en las ciudades hay 1.959 puntos de acceso a los bancos por cada 100 habitantes, en las zonas rurales el indicador llega apenas a 405 puntos y en los municipios de lo que se considera área rural dispersa hay 309.

Recomendado: Los bancos con mayor saldo en tarjetas de crédito Visa y Mastercard en mayo

Además, por cada 1.000 kilómetros cuadrados, las ciudades tienen 6.074 puntos de acceso, las ciudades intermedias registran 349 puntos, los municipios rurales apenas 60 puntos y los rurales dispersos solamente reportan 13 accesos a los bancos cada 1.000 kilómetros cuadrados.

De acuerdo con la Superintendencia Financiera, el 92% de los datáfonos y el 77% de los corresponsales bancarios están ubicados en las grandes ciudades, contrario a los municipios rurales dispersos donde se registran solo el 1% de los datáfonos y el 4% de los corresponsales.

En las ciudades intermedias se concentran 6% de los datáfonos y 12% de las oficinas de corresponsales bancarios.

Fuente: Superintendencia Financiera

Sin embargo, al cierre de 2017 había 21,7 millones de adultos colombianos con por lo menos un producto financiero y según la Banca de las Oportunidades, “el país pasó de tener un indicador de inclusión financiera del 73,9% en 2014 a 80,1% en 2017, lo que representó un incremento de 6,2 puntos porcentuales”.

Lea también: Los bancos en Colombia con mayor morosidad en abril de 2018

Dicho indicador se alcanzó principalmente por las entidades de crédito, que con un crecimiento de 5,5% anual vincularon la mayor cantidad de colombianos durante 2017 y reportan una inclusión financiera del 79,2%, correspondiente a 26,8 millones de adultos.

Les siguen las cooperativas con ahorro y crédito, con una inclusión de 1,4 millones de adultos o 4,1% de inclusión financiera; en el tercer lugar están las ONG microcrediticias con 1,3 millones de colombianos, equivalentes a una inclusión de 3,7%.

El producto con mayor penetración en el país, es decir aquel que más entregan a los colombianos las entidades de crédito, cooperativas y demás, es la cuenta de ahorro que poseen 25,2 millones de colombianos, el 57,9% de los adultos colombianos.

La Banca de las Oportunidades además estima que el 85% de la población incluida financieramente, es decir el 68,6% de los adultos en Colombia, usaron sus productos financieros durante el 2017.

Puede interesarle: Nuevas reglas de la Superfinanciera para proteger las transacciones digitales