:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/FFMB4P45NNAAXFU7A4UNZUFIQU.jpg)

SISTEMA FINANCIERO

Banrep: casi todas las carteras crediticias tienen estructuras monopolísticas

El más reciente Informe de Estabilidad Financiera del Banco de la República reveló que la gran mayoría de las modalidades de crédito en el país están bajo una estructura que podría llamarse “monopolística”, solo hay dos que son cercanas al modelo de competencia.

Encuentra aquí lo último en Semana

El documento del Banco de la República, que reúne datos de las entidades financieras del país entre septiembre del 2016 y septiembre del 2017, advirtió que “la mayoría de las modalidades de crédito presenta una estructura de competencia monopolística y que las carteras de microcrédito y comercial son las que más se acercan a una estructura competitiva”.

De acuerdo con el informe del Emisor, las modalidades de crédito de vivienda y consumo son las que más tienen un mercado que se acerca “a una estructura monopolística o colusiva, tipo cartel”.

Sin embargo, el documento también señaló que, en general, las entidades crediticias del país tienen una baja concentración por modalidad de carteras o sectores. La excepción son los segmentos de comercio; construcción; manufactura; transporte y agricultura, que concentran cerca del 25% de la cartera comercial.

Recomendado: Hay más de $4 billones en cuentas del sistema financiero sin ejecutar

Según el reporte del Banco de la República, en el caso de la cartera de consumo la mayoría de las entidades financieras tienen una baja participación de sus clientes principales en la misma y en aquellas con una alta concentración y un indicador de calidad morosa (ICM) de más de 6% “todas muestran una baja participación de la modalidad, a excepción de una entidad, que concentra el 100% de su cartera en los principales deudores y registra un ICM de 82,9%”.

En la cartera de vivienda, según el documento, hay tres bancos cuya cartera en este segmento está completamente concentrada entre sus diez clientes principales y tienen además un ICM de 7,2%, superior a dicho indicador para todo el sistema financiero en septiembre del 2017.

“Por su parte, en la modalidad de microcrédito la mayoría de las entidades con este tipo de cartera presentan una baja concentración. Se observa una entidad con el 100% de su cartera en manos de sus diez principales clientes y con un saldo vencido en su totalidad; no obstante, para esta entidad la cartera de microcrédito representa menos del 1% de su portafolio de créditos”, agregó el documento.

Lea también: Cede la cartera vencida: en octubre bajó a 32,8%

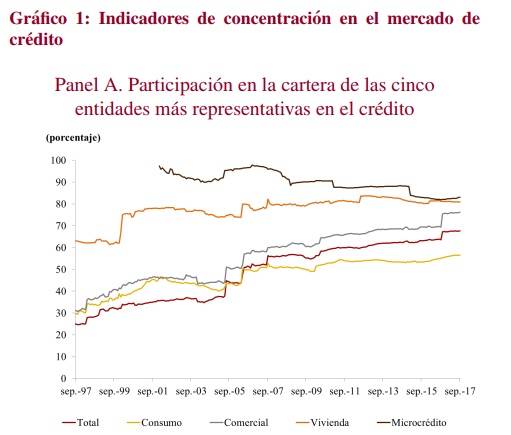

Fuente: Banco de la República

En general, para septiembre de 2017, cinco entidades concentraron el 67,7% de la cartera total, lo que según la autoridad monetaria representa un incremento frente a lo observado el mismo mes del 2016.

En ese sentido, el informe también destacó que las cinco entidades financieras más grandes del país están “altamente especializadas” en las carteras comercial y microcrédito, con una participación de 61,3% y 62,9% respectivamente.

Además, la cartera de microcrédito tiene un indicador de concentración de 83,1%, mientras que la de vivienda llegó a 80,9%, lo que convierte a estas dos modalidades en las de mayor concentración de todo el sistema financiero.

Pese a su alta especialización, “las entidades con mayor participación en comercial, consumo y microcrédito tienen valores (de ICM) similares o inferiores al promedio del sistema, lo cual sugiere que los intermediarios más importantes en estas modalidades cuentan con una cartera de bajo deterioro”, agregó el informe del Emisor.

Puede interesarle: Sistema financiero no se salva de la oleada de Standard & Poor’s