:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/26I5OMNEQJG33DYGVWB7D4R52Q.jpg)

CRÉDITOS

60% de los créditos de vivienda en Colombia se otorgan a estratos 2, 3 y 4

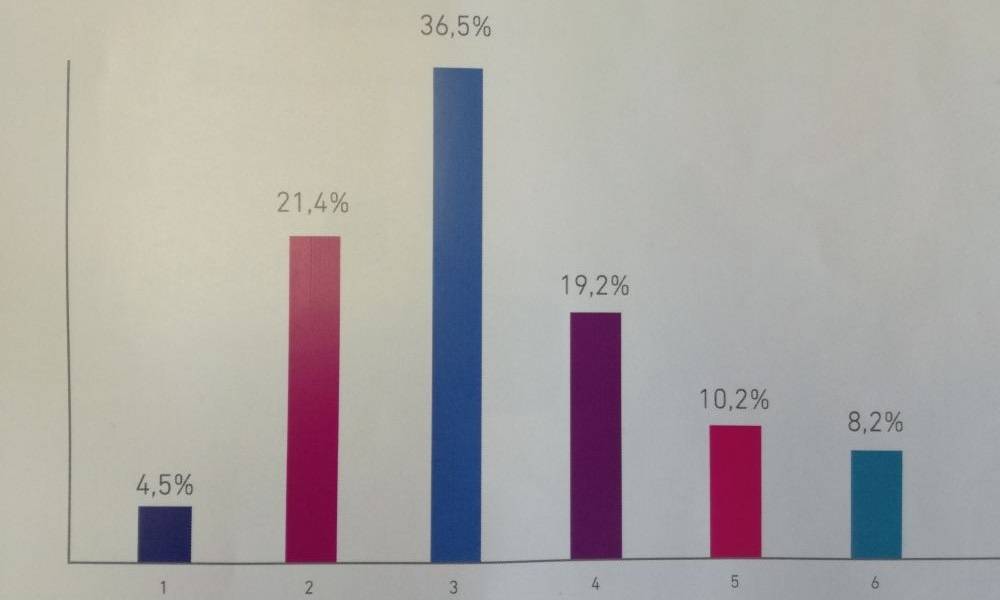

Datacrédito informó que entre mayo y julio de 2017 se otorgaron 38.151 créditos destinados a la compra de vivienda, entre nueva y usada, de los cuales, un 36,5% es para estrato 3; un 21,4% corresponde al estrato 2 y un 19,2% es para el estrato 4.

Encuentra aquí lo último en Semana

Datacrédito Experian reveló las cifras de los créditos de vivienda en Colombia otorgados entre mayo y julio de este año en las que se evidenció que los estratos medios tienen mayor acceso a estas financiaciones; en cambio, los estratos 1, 5 y 6 son los que menos participación tienen.

Fuente: Datacrédito

De acuerdo al informe de la entidad, el estrato 5 tiene una participación del 10,2% en el acceso a créditos hipotecarios, el estrato 6 de 8,2% y el 1 tiene apenas un 4,5% de participación, siendo el más bajo de todos.

“Un gran número de personas tiene como objetivo financiero adquirir una vivienda, lo que se logra, en la mayoría de los casos, a través de un crédito. Las personas que obtienen su primer crédito para adquisición de vivienda, no solo logran un mayor bienestar personal, sino que desarrollan comportamientos financieros positivos que les permiten mejorar aún más su calidad de vida a largo plazo”, indicó Datacrédito.

Lea también: Aumento del predial desvalorizaría el precio de la vivienda en Bogotá

Según el estudio de la entidad, los comportamientos anteriormente mencionados, desde la perspectiva financiera, se concretan en que los beneficiaros del primer crédito de vivienda mejoran su perfil crediticio, niveles de profundización financiera y capacidad de endeudamiento. Es decir, que las entidades bancarias empiezan a ver con buenos ojos a los usuarios luego de que tienen el respaldo de un activo (como lo es una vivienda) y un buen comportamiento de pago.

Al respecto, Datacrédito explicó que el crédito de vivienda mejora el perfil de riesgo de las personas sin experiencia crediticia previa -que son las personas catalogadas como clientes tipo 5-.

Aseguró que luego de haber analizado el valor promedio del Score en los últimos 2 años para este tipo de clientes registraron que hubo un incremento de más de 200 puntos. Un ejemplo de ello es que entre junio de 2015y agosto de 2017, el puntaje pasó de 570,5 puntos a 785,7 reflejando un aumento de 215,2 puntos.

Ahora bien, cuando el crédito de vivienda no es el primer crédito bancario en la vida crediticia de una persona, también estimula el Score aunque no de la misma forma que en la primera situación. Las cifras de Datacrédito reiteran que, durante el mismo lapso, se registró un avance de 20 puntos pasando de 780 a 800,3.

Puede interesarle: En segundo trimestre subieron 6,6% los registros para construcción de vivienda

Por otro lado, el estudio de la entidad financiera afirmó que en los últimos 2 años en todas las regiones del país se mostró una mejoría en el perfil de riesgo como consecuencia de acceder a un crédito hipotecario.

Conforme a los números de la base de datos crediticios del país, hay 2 regiones con valores de la calificación crediticia por encima del promedio (804): una es la región que abarca al Eje Cafetero y Antioquia, y la otra es Cundinamarca, cada una con 805 puntos.

Por su parte, las regiones que están por debajo del promedio son: Caribe (767), Orinoquía y Amazonía (790) y Santanderes y Boyacá con 799 puntos.

Finalmente, en cuanto al aumento en puntos del puntaje de Datacrédito, las regiones con mayores crecimientos son: Pacífico y Sur Occidente con 23 puntos, y el Eje Cafetero y Antioquia con 22. En cambio, las de menores incrementos son Caribe con una baja de 16 puntos y Santanderes y Boyacá con 17 puntos.

Lea además: Es mejor tener vivienda propia o arrendar