:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/DL7X6WH2TRACJIERILMPJXBBW4.jpg)

GREGORIO GANDINI

Una semana con la FED y el Banrep

La semana pasada se llevaron a cabo las reuniones de la Reserva Federal (FED) de Estados Unidos y del Banco de la República (BanRep) en Colombia y sus comunicados de prensa pueden tener un gran impacto en mercados extranjeros y locales respectivamente. Por eso me parece clave revisarlos en la columna de esta semana.

Encuentra aquí lo último en Semana

Las reuniones de los bancos centrales siempre son uno de los eventos fijos a seguir en los calendarios económicos de los inversionistas, ya que sus visiones sobre la economía y decisiones sobre las tasas de intervención pueden afectar su percepción de riesgo. Uno de los mercados que mantiene una relación muy cercana a estos comunicados es el de los bonos públicos ya que estos títulos al ser emitidos por los gobiernos como forma de financiamiento se ven afectados por los hechos y las expectativas del comportamiento de su economía. La semana anterior se realizaron dos reuniones claves, una a nivel internacional y otra local, con la Reserva Federal y el Banco de la República respectivamente.

¿Subir o no subir? esa es la cuestión

Subir o no subir la tasa de intervención en 2019 parecía ser la pregunta detrás de la reunión de la Reserva Federal llevada a cabo el 29 y 30 de enero pasado y más que subirla, el tono de la reunión anterior dejaba solo esperar si lo haría dos veces o más durante el año. Además, completando este panorama también es importante mencionar que en los últimos meses el presidente Donald Trump ha manifestado su descontento con una política continuada de aumentos de tasa.

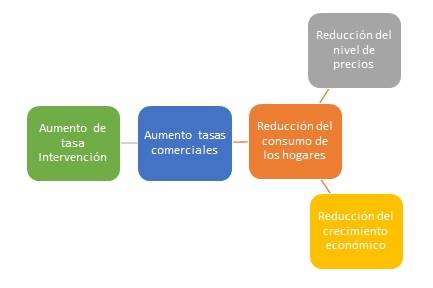

Creo que en este punto es clave recordar algo de la teoría detrás de la política monetaria para lo cual me apoyaré en el gráfico 1 que muestra los dos efectos de un aumento de la tasa de intervención por parte del banco central. Si el banco central realiza un aumento de su tasa de intervención eventualmente los bancos comerciales harán lo mismo lo que hará más costoso el crédito para los hogares y disminuirá su consumo o demanda por bienes y servicios y es aquí donde se ven los dos efectos, por un lado, se controla el nivel de precios, pero por el otro también se reduce el crecimiento en la economía.

Le puede interesar: FMI: redefiniendo sus expectativas

Gráfico 1. Elaboración Rogue Economist.

¿Qué decisión de tasa tomar? Esto dependen de la visión que tenga el banco central sobre la economía en ese momento, si es Hawkish su interés es controlar el nivel de precios subiendo tasa, pero si es Dovish buscará incentivar el crecimiento con reducciones. Para la FED es esta frase en su comunicado de prensa oficial la que cambia el juego de Hawkish a Dovish: “In light of global economic and financial developments and muted inflation pressures, the Committee will be patient as it determines what future adjustments to the target range for the federal funds rate may be appropriate to support these outcomes”.

Lo anterior traduce que, a la luz de los desarrollos financieros y económicos globales y la reducción de las presiones inflacionarias, el comité será paciente al determinar que ajustes futuros al rango meta de la tasa de fondos federales será apropiado para apoyar estos objetivos (pleno empleo y control del nivel de precios). Así que al incluir el término paciencia, básicamente dejó en espera cualquier aumento e tasa en 2019, cuando antes la expectativa era realizar 2.

Le sugerimos: ¿Qué tan riesgosos nos vemos en realidad?

Gráfico 2. Elaboración Rogue Economist. Datos Bloomberg

La inmediata reacción de los mercados fue positiva ante este cambio de postura de la FED, en especial en el mercado de renta fija donde la tasa de rentabilidad o yield de los Bonos del Tesoro cerraron el 30 de enero en 2,68% frente a 2,71% del día anterior, y continuaron bajando en el cierre del mes hasta 2,63%. Esta caída del yield refleja un aumento de precio, lo que es un mayor apetito de los títulos, mostrando al mismo tiempo la aprobación del mercado al nuevo discurso de la FED y el temor latente frente a las expectativas de una recesión en Estados Unidos.

Lea también: Caída de la producción industrial en Alemania: ¿perdiendo los refugios?

Perspectivas Banco República

Después de la corrección a la baja de la perspectiva de crecimiento de Colombia para el 2019 del Fondo Monetario Internacional (FMI) de 3,6% a 3,3% y con una perspectiva local de 3,2%, cualquier información que se pueda leer en el comunicado de prensa del Banco de la República que dé pistas sobre su propia perspectiva del comportamiento de la economía será muy importante para complementar el panorama.

Así que como era de esperarse el Banco de la República mantuvo su tasa de intervención inalterada en 4,25% pero respecto a sus expectativas de crecimiento económico manifestó lo siguiente: “La Junta espera un crecimiento cercano a 3,5% para 2019. Esta estimación supone un efecto positivo de la Ley de Financiamiento sobre el producto, y tiene en cuenta las menores sendas esperadas del precio del petróleo y del crecimiento promedio de los socios comerciales”. En este punto vale la pena aclarar que la expectativa para 2018 es de 2,6%, lo que implica que durante este año se presentará un aumento de 0,9%, lo cual es un escenario bastante optimista.

Para resumir, creo que una de las cosas que nos deja esta semana de bancos centrales para continuar analizando, es un importante cambio de posición en el discurso de la FED que pasó de estar preocupada por el nivel de precios, a mostrar señales de pausa en su senda de aumentos de tasa, soportando en algo la expectativa que la economía estadounidense puede necesitar un empujón en 2019, al menos desde el punto de vista de política monetaria. Con otro punto importante en el mercado local con un alto nivel crecimiento esperado en 2019, más en línea con el registro previo del FMI que con su actualización de enero, rodeado de una gran incógnita sobre el efecto positivo que en verdad tenga la ley de financiamiento sobre el producto, convirtiéndola en uno de los puntos clave a seguir este año.

Le recomendamos: 2019, reorganizando el rompecabezas