:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/2SRIAQE76VA23IPM3SP37S47FI.jpg)

GREGORIO GANDINI

¿Son los tesoros los heraldos de la tormenta?

En el mercado de los Bonos de Tesoros de Estados Unidos, su título de referencia con vencimiento a 10 años ha tocado el nivel de 3%, el cual es lo que se conoce como una “resistencia psicológica” de los inversionistas. Pero en realidad, ¿por qué ha pasado esto y qué implicaciones tiene? En mi columna de esta semana les explico.

Encuentra aquí lo último en Semana

Como lo he dicho varias veces en algunas de mis columnas, las decisiones de compra o venta de los inversionistas se ven afectadas por las expectativas lo que al final afectará los precios y modificará el panorama general de un mercado y sus percepciones de riesgo y en este año uno de los grandes ejemplos se centra en el mercado títulos del tesoro de Estados Unidos.

Gráfico 1. Elaboración propia. Datos Bloomberg

Tal y como puede verse en el gráfico 1, uno de los puntos que genera mucha expectativa dentro de este mercado es el nivel de 3% en la tasa o yield to maturity de los títulos con vencimiento a 10 años, ya que este es un nivel que no se había tocado desde enero 2014 y parece ser un techo o “resistencia” que se ha mantenido desde 2011. También y para contextualizar un poco más, es clave entender que los títulos del Tesoro de Estados Unidos son bonos de deuda con los cuales el gobierno americano se financia, por lo que están sujetos a expectativas que pueden ir desde el manejo político del presidente Trump, hasta los datos macroeconómicos más significativos.

Le puede interesar: Alemania atada a un sentimiento

¿Resistencia?

El término resistencia es uno utilizado comúnmente para determinar puntos específicos donde los precios o tasa cambian sus tendencias crecientes por decrecientes, sin embargo, el análisis es diferente cuando hablamos de bonos o acciones. Lo primero que debo aclarar en este punto es que cuando hablo de los tesoros me refiero a la tasa o al Yield to maturity y su relación con el precio es inversa, por lo tanto, este aumento en tasa que se ha venido dando, de fondo muestra una caída de los precios originado por ventas de los títulos.

Le sugerimos: El dólar “débil” de Trump

Tal y como mencioné anteriormente, existen puntos en los cuales se presentan estas resistencias, por ejemplo, en 3% durante 2014, los inversionistas percibieron que, a esa tasa y su precio equivalente, los títulos estaban baratos y empezaron a realizar compras que suben el precio y por tanto hacen caer el Yield to maturity. Dicho de otra forma, la resistencia en un mercado de bonos se forma cuando una parte lo suficientemente significativa de los inversionistas del mercado asumen que un nivel de tasa es lo suficiente atractivo para pasar de vender (oferta) a comprar (demanda).

Con el petróleo empujando precios

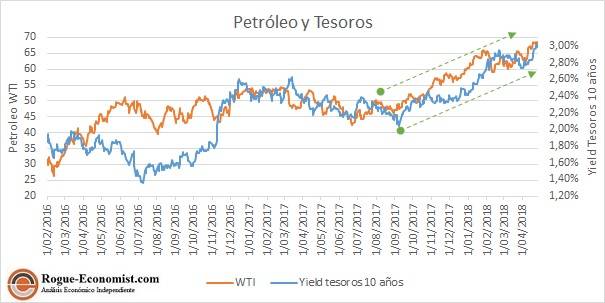

Otra de las expectativas que afectan a los inversionistas es el comportamiento de los precios en el futuro y en este caso un aumento en el petróleo, si bien puede traer mayores ingresos a un sector de la economía de Estados Unidos, trae consigo otro efecto y es un aumento de precios vía combustibles y este sí afecta a todo el país. Esta relación puede verse en el gráfico 2, en especial en lo que va corrido de este año y con el aumento de precio del barril de WTI a niveles superiores a 60 dólares/barril.

Gráfico 2. Elaboración propia. Datos Bloomberg

La pregunta central al debate es si este aumento esperado en los precios vendrá acompañado de un aumento en la actividad y el crecimiento económico, porque si lo que sucede es un aumento de los precios y una reducción del crecimiento, en economía se llama estanflación. En este último caso, se presenta un aumento de precios y un debilitamiento del crecimiento, lo que lleva a que se reduzca cada vez el consumo de los hogares, deteriorando de nuevo el crecimiento y creando un espiral descendente que solo lleva a niveles de actividad económica cada vez menores.

Vale la pena mencionar que en este sentido, de acuerdo al último registro, la inflación para marzo de 2018 presentó un aumento al pasar de 2,2% a 2,4% anual, y más significativo aún el IPC base (sin alimentos ni energía) llegó a 2,1%, desde 1,8% para el mismo mes, superando la meta de la FED de 2%, así que el aumento de precios se va sintiendo con cada vez más fuerza en los mercados.

Por tanto, volviendo al mercado de bonos si la resistencia de 3% es efectivamente rebasada de forma contundente, quiere decir que las expectativas sobre la inflación y el crecimiento de la económica se habrán tornado más pesimistas y es por esto que analizar la reacción de los mercados de bonos del tesoro de Estados Unidos se convierte en una herramienta para poder seguir de cerca las expectativas y poder predecir si habrá tormenta en ese país y saber si es necesario sacar o no el impermeable.

Para leer: Las acciones tecnológicas, el siguiente campo de batalla