:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/5MRGK7NEPRBUVP2MENC7I7IATI.jpg)

GREGORIO GANDINI

La montaña rusa del S&P 500: expectativa versus fundamental

Las últimas dos semanas han mostrado un comportamiento bastante intenso en los mercados accionarios de Estados Unidos, con aumentos de percepción de riesgo contra datos de ganancias de compañías. Es clave entender que está pasando y como ha reaccionado el S&P 500.

Encuentra aquí lo último en Semana

Entre el 9 y 11 de octubre el S&P 500 pasó de 2.880 a 2.728 lo que equivale a una caída de 5,27% en medio de lo que se conoce como una venta masiva o Selloff de acciones en todos los sectores.

Sin embargo, revierte esta tendencia gracias a la publicación de datos de las compañías de tecnología el 16 de octubre que lo devuelve por encima de 2.800 llegando a 2.809 dando un aumento de 2,15%. Un gran movimiento en menos de dos semanas, ¿no les parece?

Así que la pregunta que queda en el aire es: ¿Qué fuerzas impulsaron estos movimientos? Y eso es precisamente lo que quiero analizar en la columna de esta semana.

La caída

Primero por supuesto hay que iniciar analizando la caída que se da básicamente por aumentos en las percepciones de riesgo de los inversionistas en el mercado de bonos del tesoro con estos afianzandose en niveles arriba del 3% y llegando en los dias previos al selloff de las acciones a situarse arriba de 3,20% niveles tal y como puede verse en el gráfico 1. Es ahí donde aparece una de las piezas claves para entender por qué aumenta el temor en los inversionistas y es que estos niveles de tasa no habian sido vistos desde el 2011.

Recomendado: Petróleo: cubriendo el riesgo

Grafico 1. Elaboración propia. Datos Bloomberg

Este temor está asociado a la expectativa de una posible desaceleración de Estados Unidos debido a una politica monetaria contractiva de la FED, la guerra de tarifas y el aumento del déficit. Y si bien este dato se publicó después del selloff, el déficit fiscal para el año 2018 aumentó un 17% frente al periodo anterior ubicandose en $779.000 millones de dólares, el más alto desde 2012, impulsado por aumentos en el gasto público y poco dinamismo en los ingresos debido a la reducción en impuestos.

Puede interesarle: El banco aumentando su munición

En el gráfico 2 también se puede ver la caída que sufrio el S&P 500 en febrero de este año y que al igual que esta estuvo antecedida de una venta de bonos del tesoro originada por un aumento en las expectativas de inflación detonada por un crecimiento en el pago del salario por hora. Si quieren leer mi articulo de ese momento les dejo el link:

Es curioso ver cómo los dos más grandes caidas de 2018 en el S&P se encuentran antecedidas de ventas en el mercado de bonos, por lo que se puede ver que las percepciones de riesgo de los inversionistas no están atadas al tipo de activo sino al país.

Y de nuevo para arriba

Sin embargo, este sentimiento de pesimismo en las acciones fue bastante corto ya que esta semana con la publicación de estados financieros de las empresas de tecnología volvió el apetito comprador a las bolsas de Estados Unidos.

Aquí me parece clave hablar de un concepto y son los fundamentales de las compañias. Tal vez lo hablan leído en algunos otros informes y se refiere a todas esas variablles que reflejan el comportamiento de las compañías, entre las cuales por suspuesto siempre será clave la publicación de balances trimestrales.

La publicación de estados financieros trimestrales es una de las oblgaciones de cualquier compañía a la hora de emitir acciones con el fin que los inversionistas cuenten con la mayor cantidad de información disponible a la hora de tomar sus decisiones.

Lea también: Elecciones, devaluaciones, Latam y el CDS

Grafico 2. Elaboración propia. Datos Bloomberg

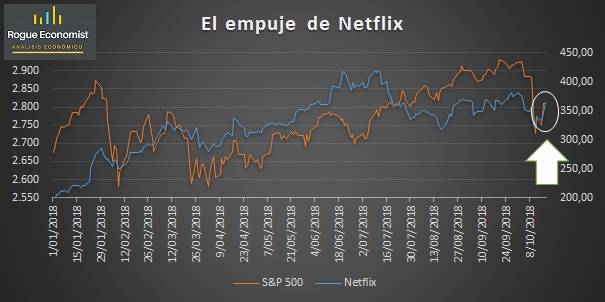

Para evitar un exceso de información que pueda llevar a generar mucho ruido en Estados Unidos cuando llega la época de publicación de estados financieros, lo hace designando cada semana un sector. Pues La semana del 15 de octubre el turno le llegó al sector teconológico que en general tuvo un buen desempeño frente a las expectativas de los analistas lo que impulsó el indice NASDAQ 100 2,96% entre esa fecha y el 17 de octubre.

Recomendado: ¿Qué sabemos en realidad de los impuestos?

Pero la gran sorpresa fue Netflix que registró un crecimiento de 9,48% en precios de cierre con la publicación de sus estados financieros. Este gran salto y apetito por las acciones se dio porque una de sus variables fundamentales sorprendió positivamente al mercado al vencer los estimados de los analistas. Esta variable es el crecimiento en suscriptores, que es en sí una variable clave para el crecimiento de la compañía que dio como resultado en términos internacionales 5,87 millones contra 4,42 millones estimados y en el mercado local 1,09 millones contra 0,67 millones estimados.

Para resumir, si vemos los movimientos que sufrió el indice S&P 500 durante estas pasadas dos semanas no es más que la comparación entre expectativas y realidad.

Por un lado una expectatvia de riesgo sobre el futuro de la economía en Estados Unidos y por el otro lado datos fundamentales y reales de empresas de tecnología. ¿Cuál de los dos está correcto? La verdad es que ambos, si bien los datos fundamentales están mostrando buenas cifras y un crecimiento importante de un sector clave solo muestra el momento actual en el tiempo y como pasó con la acción de Netflix que volvió a caer pueden ser presa igual de los efectos especulativos de los mercados.

Mientras la expectativa sobre la economía futura, si bien es infinitamente menos precisa que un dato real, es un ejercicio que busca ajustar las variables actuales para pintar un panorama futuro. Basicamente hay que tener un contexto dado por las variables fundamentales, pero poder encajarlo en una perspectiva futura que solo dan las expectativas y de esa forma tener lo mejor de dos mundos.

Lea también: La visión de la Opep