:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/GR56YI2M7ZFHXERY42GAEFO3FQ.jpg)

GREGORIO GANDINI

Crecimiento económico: ¿qué pasa con la construcción?

Con la publicación del dato de crecimiento para el segundo trimestre de 2018, se han presentado dos efectos inversos. Por un lado, un dato de 2,8% anual superando las expectativas y por el otro, un continuo debilitamiento del sector de la construcción. Por eso, esta semana analizaré estos datos.

Encuentra aquí lo último en Semana

Antes de iniciar con el análisis propiamente dicho, vale la pena aclarar que las tasas anuales de variación tanto de los componentes como del mismo Producto Interno Bruto (PIB) que se presentan en los reportes del Dane son las que corresponden a los datos originales sin ningún tipo de ajuste estacional, utilizando como año base el 2015 y a precios constantes, en las cuales se muestra un crecimiento de 2,8% frente a un esperado por el mercado de 2,5%.

Además, vale la pena mencionar que el año base cambió para los cálculos de 2018, ya que los anteriores utilizaban el 2005.

Estacionalidad o no estacionalidad

Una discusión que se ha venido presentando con mayor frecuencia últimamente es si los datos se deben presentar con o sin ajuste estacional, así que voy a tomar la misma definición del Dane para entender qué es el efecto estacional: “Las series de tiempo económicas generalmente presentan patrones recurrentes que dificultan la identificación del comportamiento estrictamente económico, estos patrones implican componentes inobservables inherentes a la serie, los cuales producen efectos y fluctuaciones de corto plazo que pueden no estar asociados al comportamiento económico per se”.

Dicho en otras palabras, cuando se toman los datos sin ajuste se está viendo el comportamiento real, pero puede estar distorsionado por efectos puntuales en algunos momentos del tiempo, por lo que cuando se hace el ajuste del efecto estacional, se obtiene cuál es la tendencia estructural de la serie.

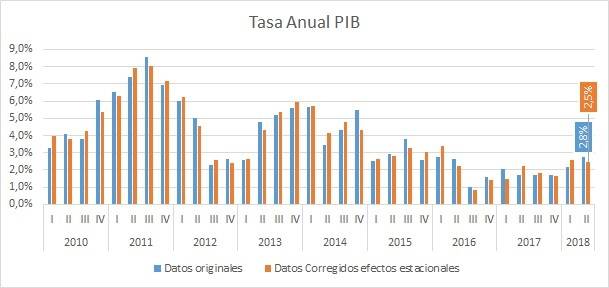

Grafico 1. Elaboración propia. Datos Dane.

El grafico 1 muestra, el comportamiento desde el 2010, de las variaciones anuales del Producto Interno Bruto hasta el 2,8% de datos originales y 2,5% de los datos corrigiendo efectos estacionales, lo que muestra que frente al primer trimestre del año en el primer caso hay un aumento frente a una tasa de 2,2%, mientras el segundo caso presenta una reducción frente a 2,6%. Pero un hecho que se repite en ambos casos es la reducción en un sector clave, la construcción.

Le puede interesar: Endeudamiento bonos y política fiscal

¿Qué pasa con la construcción?

Como mencioné en el apartado anterior, la construcción es uno de los sectores clave de la economía, porque no solo aporta al crecimiento, sino que también es intensiva en mano de obra por lo que tiene también un impacto significativo en el desempleo.

Además, es un canal de transmisión de la política fiscal hecha vía aumentos en el gasto público como la inversión en infraestructura, eso que ustedes están pensando, las autopistas de cuarta generación, la gran apuesta de política fiscal del gobierno anterior.

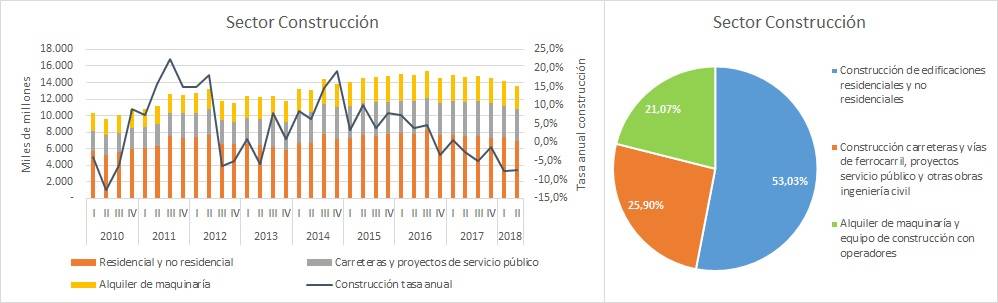

Grafico 2. Elaboración propia. Datos Dane.

En el gráfico 2, la torta de la derecha muestra cómo los tres grandes grupos tienen una participación clave dentro de la construcción, con las edificaciones residenciales y no residenciales ocupando alrededor del 53%, la parte de infraestructura el 21% y maquinaria con 26%.

Si revisamos la composición del rubro es claro que, combinando inversiones públicas y privadas, se define la tendencia del 74% pero también existe una alta correlación como es de esperarse entre la construcción residencial y no residencial y el alquiler de maquinaria, por lo que las tendencias de los tres componentes son clave para entender qué está sucediendo.

El cuadro en la izquierda muestra el comportamiento del valor de las series desestacionalizadas por cada componente y la tasa de crecimiento anual del rubro total, donde es claro que en los últimos 4 años el sector completo ha venido perdiendo dinamismo pasando de un máximo valor de 19,3% en el cuarto trimestre de 2014 a -7,4% en el registro actual.

Al usar este tipo de series se puede ver que este comportamiento no obedeció a efectos estacionales, sino que es un debilitamiento estructural del sector, donde en el segundo trimestre de este año la construcción residencial y no residencial se contrajo 6,88% frente al trimestre anterior, lo que a su vez impactó el alquiler de maquinaria que se redujo en 8,41% para el mismo periodo.

Le sugerimos: Emergentes contra desarrollados

Si bien, uno de los argumentos que afectó la construcción fue la incertidumbre asociada a las elecciones, no es acertado pensar que ese es el único efecto que se está moviendo, ya que en términos anuales la tasa de crecimiento de ese componente del rubro ha sido negativo desde el 4 trimestre de 2016, mucho antes de iniciarse la carrera electoral local, lo que muestra una debilidad estructural por parte entre otros de los compradores de vivienda.

Este comportamiento es claro si se ve la tendencia del crecimiento de la cartera hipotecaria para vivienda que refleja en sus tasas anuales una pérdida de dinamismo pasando de 12,1% en el 4to trimestre de 2016 a 9,6% para el segundo trimestre de 2018 de acuerdo a datos del Dane.

El escenario para el componente de construcción de carreteras y vías de ferrocarril, de proyectos de servicio público y de otras obras de ingeniería civil, es tal vez menos claro, pero no menos importante, ya que ha tenido datos de crecimiento mixtos, pero ha estado acompañado de situaciones muy complejas como el caso Odebrecht que ha tenido impacto en el desarrollo de la Ruta del Sol II e Hidroituango que si bien se superó, deja una sensación de incertidumbre alrededor de cómo evitar una crisis similar en el futuro y el impacto en términos reputacionales que puede traer para un inversionista.

Por las razones anteriores, es importante entender que si bien el nuevo gobierno pareciera dar un aire de cambios esto por sí solo no es la solución, ya que el sector de la construcción debe reactivarse, iniciando por continuar y reforzar todo el esquema de las 4G, pero también revisando de cerca por qué el sector de la vivienda residencial y no residencial se está deteriorando, así como por qué se reduce el monto de los créditos hipotecarios, en especial en un escenario en el cual el Banco de la República redujo su tasa de referencia en los últimos dos años.

Relacionado: China perdiendo impulso