:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/Q63BDHHSZZBG5B7YDP367BKHEA.jpg)

GREGORIO GANDINI

Petróleo y dólar, el cóctel perfecto

Con la ruptura entre Arabia y Rusia, el futuro en el mercado del petróleo se modifica drásticamente con ambos países aumentando sus niveles de producción y llevando los precios a niveles alrededor de 30 dólares el barril y sumado eso a una tasa de cambio por encima de 4.000 pesos por dólar hace que sea necesario tomarnos un minuto para analizarlo.

Encuentra aquí lo último en Semana

Cuando todos los mercados se encontraban en lo que creía era el máximo nivel de nerviosismo, el fin de semana del 8 de marzo ocurrió un incidente que me demostró que el estrés podría ser todavía mayor, la ruptura de la alianza entre Rusia y la Opep para continuar con los recortes de producción establecidos en diferentes reuniones desde 2016.

La razón está en una postura más agresiva de Rusia contra la industria del Shale Oil de Estados Unidos, buscando que al aumentar la producción caiga el precio, apostando a que los esquemas de costos de algunas de estas compañías no puedan soportar un nivel bajo del precio por barril. La respuesta de Arabia a esta posición fue una declaración de aumento de producción, lo que llevó a la caída en el nivel de precios que se puede ver en el gráfico 1 por ajuste de las expectativas de los inversionistas, equivalente entre el viernes 6 y el cierre del lunes 9 de marzo a una reducción de alrededor de 24 %, tanto para la referencia Brent como para la WTI.

Gráfico 1. Elaboración propia. Datos Bloomberg

Otro hito importante es que el lunes 16 de marzo ambas referencias llegaron a cotizarse por debajo de la barrera de 30 dólares por barril, un límite importante a la hora del análisis del precio versus el costo de producción del barril. En este sentido la fuerza de la caída se debe a que no solo estamos ante un aumento de producción, sino que ya venimos en un escenario de expectativa de reducción de la demanda por efecto del coronavirus en las cadenas de producción y suministros. Lo que implica que tenemos dos fuerzas que se alinean para presionar y mantener bajo el precio del crudo, el aumento de oferta y la reducción de demanda, por lo que las expectativas del mercado están poco optimistas frente a salir de este nivel.

Adicionalmente la decisión del presidente Trump de restringir los viajes desde Europa a Estados Unidos por 30 días es otro golpe que reduce la demanda por combustible de las aerolíneas y por tanto la de petróleo, lo que impulsó aún más sus precios a la baja. Esto en medio de dos recortes sorpresivos de la FED, que finalmente llevaron la tasa al rango entre 0% y 0.25%.

Una cosa que siempre me gusta aclarar es tener en cuenta que la fluctuación de los precios en este momento se debe al ajuste de las expectativas de los inversionistas, pero de darse los aumentos de producción y la reducción de demanda esperadas, es en ese momento cuando este choque se vuelve estructural y hace más permanente un escenario con este nivel de precios.

¿Cómo nos afecta esto?

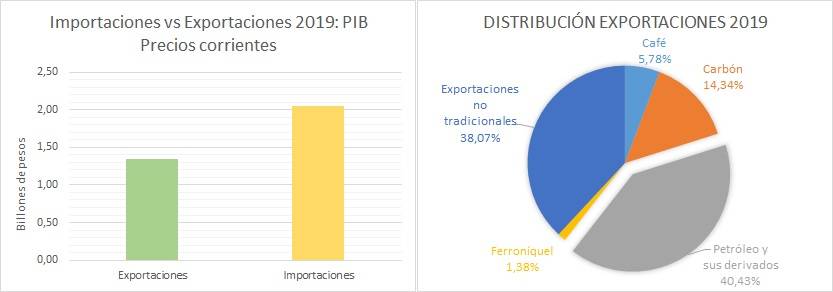

Muchas veces y en muchos medios se habla del impacto que tienen los precios del petróleo, por eso decidí traer algo de cifras al respecto para entender la magnitud de este movimiento en términos de nuestra economía. El punto de partida lógico está relacionado con las exportaciones y el peso que el petróleo tiene en las mismas, en la parte derecha del gráfico 2, de acuerdo al dato del Dane se puede ver petróleo y sus derivados pesan el 40,43% de todas las exportaciones totales.

Gráfico 2. Elaboración propia. Datos Dane

Para poner en perspectiva este dato, la implicación es que el petróleo pesa más que la suma de todas las exportaciones no tradicionales (38,07%), como se vende a precios internacionales del barril, eso hace que el 40% de nuestras exportaciones dependan de un precio cuyas fuerzas están fuera de nuestro control. Esto también implica que el 40% de todos los dólares que entran por exportaciones están derivados también de los precios del crudo por eso a menor precio, menos dólares entran y la TRM aumenta. Si pensamos en el caso de las exportaciones no tradicionales, hay diferentes productos allí, lo que hace que ante caídas en los precios de algunos otros puedan compensar el movimiento, diversificando el riesgo de esta manera.

Sabemos que, de mantenerse un escenario de precios por barril bajos se reduce la oferta y la estrategia risk-off lleva a los inversionistas a salir de mercados emergentes, como Colombia, aumentando la demanda lo que crea el cóctel perfecto para el rápido aumento de la tasa de cambio. A partir del gráfico 2 podemos evaluar el efecto sobre la economía del aumento de la tasa de cambio que en la semana anterior superó los 4.000 pesos por dólar, un nivel que nadie soñaba pudiera pasar a principio de año pero que el cóctel ha hecho posible antes de cerrar el primer trimestre.

Si vemos el gráfico de la izquierda, en el gráfico 2 muestra que estructuralmente Colombia importa más de lo que exporta, lo que implica que nuestra balanza comercial es deficitaria y esto en sí mismo muestra una exposición a aumentos en la tasa de cambio. Esto se da porque para los importadores el aumento en la tasa de cambio implica un aumento en los costos de traer la misma cantidad y ya que la balanza es deficitaria esto no se compensa con mayor entrada de dólares por el lado de las exportaciones. Así que, de mantenerse un nivel alto de tasa de cambio, eventualmente afectará los precios de los bienes importados, bien sea bienes finales o bienes de capital que se utilizan para la producción local, lo que a su vez afectará el IPC, la inflación y el margen de maniobra de política monetaria del Banco de la República.

Mucho de mi análisis de esta columna se basa en un supuesto fundamental, que estos precios se mantengan a la baja para el petróleo y al alza en términos del dólar durante un periodo importante de tiempo, no hay que olvidar que todos estamos en una fase de turbulencia y alta volatilidad en los mercados actualmente, por eso hay que ver si se mantendrá este cóctel en el tiempo o si solo era un shot de corto plazo.