:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/SMJ5UICPMNERZMJAGFEFVP63YM.jpg)

Opinión Online

Crisis en mercados emergentes y el ascenso de una burbuja en tecnología. Parte II: El petróleo

¿De qué se trata la caída del precio del petróleo? ¿Cuáles son sus implicaciones en la economía global? ¿Cómo se formaría una burbuja tecnológica?

Invitado

5 de octubre de 2015

Encuentra aquí lo último en Semana

Los principales detonantes de la crisis actual en los mercados emergentes han sido el colapso del precio del crudo y la contracción monetaria en EE.UU causada por la presión deflacionaria. Ambos factores están creando ciclos de retroalimentación positiva, (círculos viciosos) que conducen a una crisis en los países exportadores de materias primas. Entendamos primero de qué se trata la caída del precio del petróleo y sus implicaciones en la economía global.

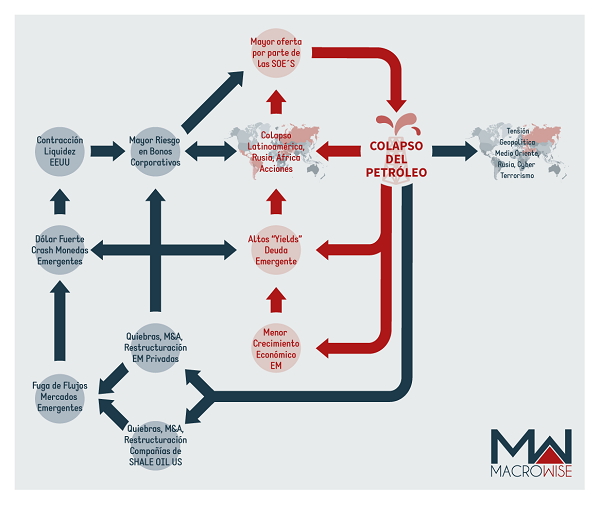

Ciclos de retroalimentación positiva en la industria del petróleo.

Colapso del precio del petróleo

La gráfica muestra los diferentes canales de transmisión de riesgos asociados a la caída del precio del petróleo y la vulnerabilidad de las economías emergentes.

La caída del precio del crudo afecta el crecimiento económico de los países exportadores como Arabia Saudita e Irán en el Oriente Medio, Rusia en Asia, Venezuela, Brasil, Colombia, México en Latinoamérica y Nigeria, Angola, Libia en África. Esto deteriora la capacidad de pago de su deuda externa. Los mercados financieros internacionales exigen una mayor prima por riesgo país. Los yields de la deuda externa soberana se disparan. Los mercados de acciones locales sufren grandes desvalorizaciones y las monedas locales se devalúan.

Esta cascada de eventos negativos crea presión en el balance fiscal de los países exportadores. Entonces, los gobiernos requieren mayores dividendos de las compañías productoras de petróleo donde tienen una posición mayoritaria (SOEs por sus siglas en inglés) para suplir el faltante fiscal.

Compañías como Saudi Aramco, Rosneft (Rusia), Gazprom (Rusia), PDVSA (Venezuela), Petrobras (Brasil), Ecopetrol (Colombia), y Petronas (Malasia), en lugar de usar el capital para invertir en exploración o distribución o en mejorar la estructura de costos con inversiones de largo plazo, se ven obligadas a producir más crudo en el corto plazo para subsidiar el gasto del gobierno central.

El aumento de producción de las SOEs incrementa la presión a la baja del precio del crudo cerrando el círculo de retroalimentación de bajos precios y de sobreproducción de crudo (En la gráfica se refiere al ciclo en rojo).

¿Qué puede romper el círculo vicioso de precios bajos y sobre-producción de petróleo?

El colapso de los precios del petróleo no es eterno, puesto que los ciclos de retroalimentación positiva crean distorsiones que no son sostenibles en el largo plazo. Lo interesante es que esta inestabilidad genera una alta probabilidad de un escenario totalmente opuesto: precio del petróleo por encima de US$90.

Las siguientes son una serie de situaciones que pueden generar escenarios de “shock” en la oferta creando oportunidades de compra en activos relacionados con el petróleo en el mediano plazo (2-3 años):

- Con un petróleo por debajo de US$40 el barril, la industria de Shale Oil en EE.UU es insostenible financieramente. La subida (probable) de las tasas de interés reales va a provocar quiebras, reestructuraciones, fusiones y adquisiciones que se traducirán en disminución en la producción americana de petróleo en el mediano plazo.

- Las SOEs continuarán produciendo independientemente del precio internacional del petróleo para subsidiar los déficits fiscales de sus respectivos gobiernos. Esta asignación inadecuada de capital se verá reflejada en una disminución de la producción en el mediano plazo.

- Las grandes compañías petroleras privadas (BP, Shell , Exxon, Chevron), tienen como único objetivo maximizar sus ingresos. En un mundo con el precio de petróleo por debajo de US$40 se ven obligadas a bajar la producción y a enfocarse en adquisiciones en sectores estratégicos como gas licuado, Shale oil e infraestructura. Por ejemplo, Shell adquirió BG Group por US$85 billones con el fin de mejorar su capacidad instalada de gas licuado. Las productoras medianas de Shale gas podrían ser adquiridas por las gigantes petroleras en una reacomodación de la propiedad a la espera de mejores precios internacionales.

- Si continúa la transición de petróleo a gas como principal recurso natural, el valor geopolítico de Irán se incrementará. Este país tiene las reservas de gas más grandes después los Estados Unidos y Rusia. Un incremento en la demanda de gas iraní cambiará, sin duda, las posiciones de poder en el Medio Oriente. La tensión geopolítica entre Irán (Chiita) y Arabia Saudita (Sunita) puede contribuir a la creación de un shock en la oferta de petróleo.

Estos cambios toman tiempo. En el corto plazo, el pánico en los mercados emergentes va a continuar, haciendo que la liquidez mundial se concentré en los activos menos "feos": el dólar y posiblemente activos de empresas de tecnología.

En nuestra próxima nota mostraremos los ciclos de retroalimentación positiva que indican el probable nacimiento de una burbuja en las acciones del sector tecnología.

Noticias relacionadas

Descarga la app de Semana noticias disponible en: