:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/IQ6SWJWHDZB6XPYZQ52QK2I5B4.jpg)

GUILLERMO VALENCIA

La mala hora de los países emergentes

La subida de las tasas de interés en EE.UU ha creado devaluaciones en los países en los países emergentes más vulnerables. Una segunda ola de un dólar fuerte podría amplificar el problema para países que parecían más resilientes.

Encuentra aquí lo último en Semana

Al principio de 2018 existía un gran optimismo sobre el futuro de los mercados emergentes. Los diferenciales de tasas de interés y la reactivación de la demanda, fueron las tesis que dominaban los grandes flujos de inversión en papeles de deuda y acciones de los países en desarrollo.

Era un buen escenario para los países emergentes, pero duró poco. El aumento en las tasas de interés en Estados Unidos destapó las vulnerabilidades de Argentina, Turquía, Sudáfrica e Indonesia.

A pesar de esto, muchos inversionistas institucionales aún consideran que las oportunidades de inversión en mercados emergentes siguen siendo muy atractivas. De hecho, según estos inversores, los emergentes están en una posición que les permite ser resilientes al ciclo de subida de tasas de interés en Estados Unidos.

Lea también: La solución para el Medio Oriente pasa por China

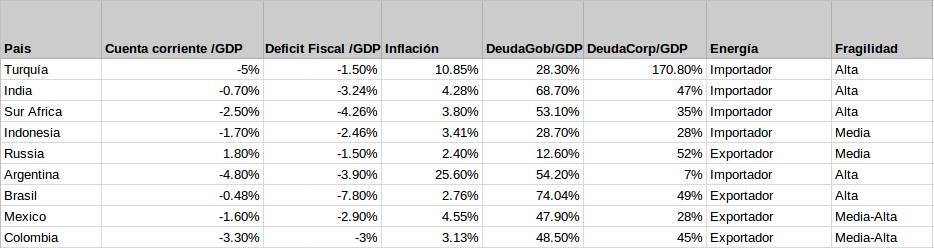

El siguiente cuadro es un resumen de indicadores clave del marco macro de estos países, el cual nos permite identificar su vulnerabilidad frente a una crisis de deuda, de balanza de pagos o una devaluación de sus monedas. Según esta información, concluimos que Argentina, Turquía, Sudáfrica, India y Brasil son actualmente economías frágiles.

Fuente: Tradingeconomics. Análisis: Macrowise.

Si bien muchos indicadores han mejorado desde que la FED retiró liquidez en 2013, bajo el llamado Taper Tantrum, existen otros que siguen siendo preocupantes para varios países.

Por ejemplo, en Brasil existe un alto déficit fiscal y la deuda gubernamental alcanza el -7,90% y 74,0% del PIB, respectivamente. Por otro lado, en Turquía el déficit de cuenta corriente y su elevado nivel de deuda corporativa son respectivamente el -5% y 170,80% del PIB. India no se queda atrás y su alta deuda gubernamental ha motivado a los analistas a tratar el tema desde un posible ‘shock’ inflacionario, causado por la subida del precio del petróleo.

Le recomendamos: ¿Un dólar al alza nos tomará por sorpresa?

Colombia también tiene una gran vulnerabilidad reflejada en el déficit gemelo (fiscal y cuenta corriente). Además, el endeudamiento gubernamental alcanza el 48,50% del PIB.

Estas preocupantes cifras no son concluyentes a la hora de estimar la probabilidad de una crisis. Sin embargo, nos sirven de guía para saber a qué factor externo tienen mayor sensibilidad las economías de los países en vías de desarrollo. Por lo tanto, debemos añadir a la ecuación que los países con un alto nivel de endeudamiento, tanto gubernamental como privado, son muy sensibles al fortalecimiento del dólar.

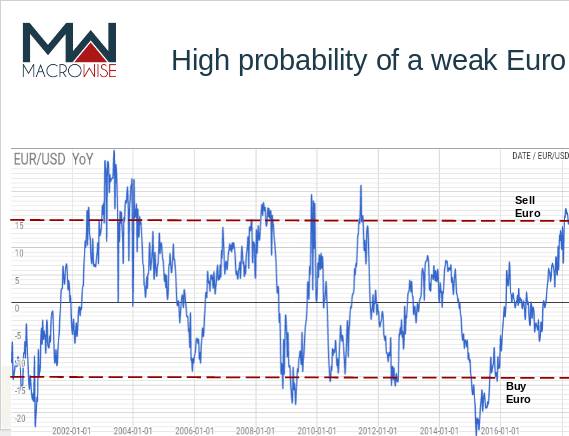

La variación anual del Euro genera una alta probabilidad de debilitamiento para esa moneda:

Fuente: St. Louis Federal Reserve. Análisis Macrowise.

Durante 2017, el dólar fue muy débil y para este 2018, la situación ha tomado otro rumbo. Por su parte, el Euro sigue debilitándose y esto puede detonar una segunda ola de estrés para los mercados emergentes, puntualmente en los países con altos niveles de endeudamiento, tanto gubernamental como corporativo.

Si el dólar continúa su senda de fortalecimiento, la volatilidad de las monedas emergentes se amplificará. ¿Qué pasaría si el petróleo se corrige por debajo de US$50? En este escenario las monedas de Rusia, Brasil y Colombia estarían en gran riesgo de devaluación.

No se pierda: La siguiente caída del petróleo flota sobre el océano Índico