:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/KEHYRUDNZBDQXNKVUDBGP65P7Q.jpg)

OPINIÓN ONLINE

La estrategia Samurai

¿Por qué el Banco Central de Japón (BoJ) ha decidido cambiar de mandato? ¿Cuáles son la implicaciones de esta nueva estrategia para la economía global?

Encuentra aquí lo último en Semana

El Banco Central de Japón (BoJ) no se ha dado por vencido en la guerra de monedas global. Cuando parecía que se habían agotado sus herramientas, ha decidido cambiar su mandato de inflación objetivo a una curva de tasa de interés objetivo. ¿Por qué el BoJ ha decidido cambiar de mandato? ¿Cuáles son la implicaciones de esta nueva estrategia para la economía global?

Sin lugar a dudas, el Banco Central de Japón ha sido el líder en la gestión de innovaciones en términos de ingeniería monetaria. En los años 90, implementaron por primera vez la expansión cuantitativa QE (por su sigla en inglés).

En el 2013 esta estrategia se llevó al límite cuando el primer ministro Shinzo Abe anunció que la devaluación del Yen sería una de las 3 “flechas” (estrategias) que estimularía la economía japonesa. (Las otras dos estrategias son política fiscal y reformas que estimulen la inversión privada corporativa).

Lea también: Bancos centrales: los dioses de la confianza

En Febrero del 2016, Kuroda presidente del Banco Central de Japón, sorprendió al mundo con el anuncio que se uniría a los países europeos en su política de tasas de interés negativas.

Esta nueva estrategia del BoJ, en teoría, estimularía a la toma de riesgo y a la compra de activos con una mayor oportunidad de retorno. Como consecuencia de esta dinámica se estimularía el crecimiento económico del Japón.

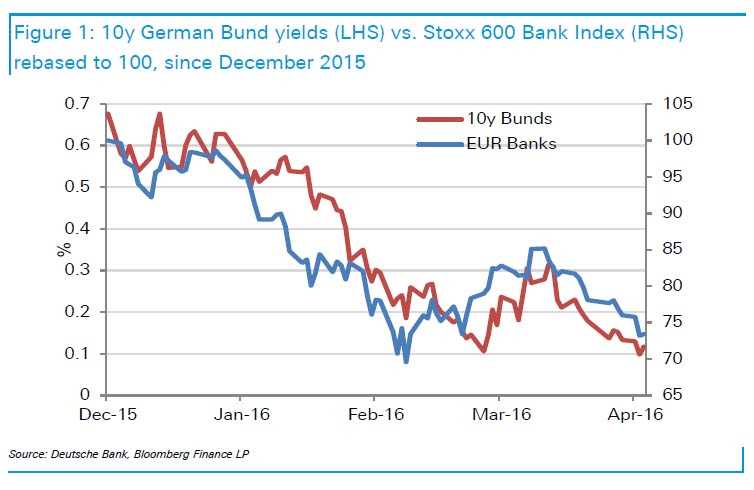

Figura 1. Bonos alemanes vs las acciones de los bancos europeos

Fuente: Deutsche Bank, Bloomberg

Sin embargo, de la teoría monetaria a la realidad de los mercados financieros hay mucha diferencia. Las tasas de interés negativas han creado una fuga de inversión de capitales de Japón a los Tesoros de USA.

Muchos inversionistas prefirieron invertir en los tesoros de USA cubriendo el riesgo de moneda ocasionado por el Brexit (el yen se revalua cuando hay miedo global). Como consecuencia de dicha dinámica se han empeorado los márgenes tanto de los bancos Europeos como de los Japoneses.

El problema de los bancos

La Figura 1, muestra cómo la política de tasas bajas de interés se ha visto reflejada en una caída importante en las acciones de los bancos europeos. Esto también le está pasando a los bancos japoneses.

Es importante mencionar que tanto los bancos europeos (Deutsche Bank, Societe Generale, Credit Suisse) y japoneses (Sumitomo Mitsui o Mitsuo Bank) también otorgan créditos en dólares.

Lea también: El petróleo más allá del pensamiento de grupo

Estos bancos son claves porque ofrecen líneas de crédito en dólares a bancos centrales de los países emergentes, a corporaciones y otras entidades bancarias en los Estados Unidos. Este mercado de dólares “offshore” se conoce como Eurodollar y constituye un tercio del mercado global de dólares.

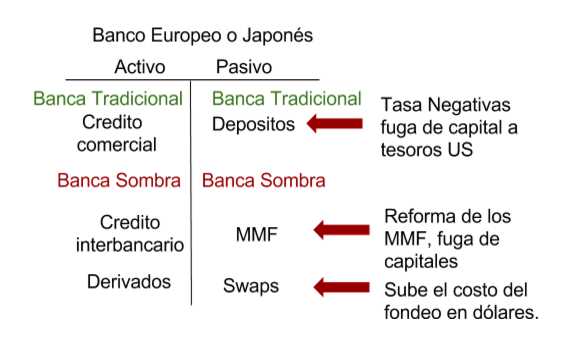

La Figura 2, muestra un análisis simplificado de la hoja de balance de los bancos europeos como japoneses. Esta figura muestra que tanto la fuga de capitales a tesoros de USA, cómo las reformas de la regulación de los fondos de money market que se llevaron a cabo en el 2015, han hecho muy difícil para estos bancos fondear sus operaciones en dólares. Esto se ha visto reflejado en una subida de la tasa de interés interbancaria libor en dólares.

Figura 2. Balance de los bancos globales

Análisis: Macrowise

La actual estrategia del BoJ se enfoca en manejar la parte corta de la curva para inyectar liquidez y por otro lado permitir que suban la tasa de interés de los bonos de largo plazo. Este mecanismo aliviaría los márgenes de los bancos japoneses.

La segunda ola de devaluación del yen japonés

La apuesta que muchos fondos de inversión global hicieron el semestre pasado, fue largo Tesoros USA y largo Yen. Esta apuesta ya no es atractiva. En nuestro análisis la demanda por dólares offshore y la continuación del ímpetu del Banco Central Japonés por estimular la economía puede causar una segunda onda de devaluación en el Yen Japonés respecto al dólar.

En conclusión, la nueva estrategia del BoJ consiste en aliviar a los bancos y al sector asegurador, mientras continúa con su política de devaluación del yen japonés. Esto va a depender en gran medida de qué tanto suba la Reserva Federal de Estados Unidos la tasa de interés a final de año.

Vea también: El interés económico detrás de la guerra de Siria