:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/NWNG5R6PBZDUXDAUEHIZVVSKSE.jpg)

GUILLERMO VALENCIA

Así arma Trump su jugada en las guerras comerciales

La lucha entre los globalistas y nacionalistas está en su punto más álgido. La antiglobalización ha vuelto y sus consecuencias apenas están siendo asimiladas por los mercados.

Encuentra aquí lo último en Semana

Estamos en tiempos de fútbol e incluso en la economía estamos jugando un Mundial, pero en este caso, los campos de juego son los mercados. En este terreno se está librando la guerra más importante entre los defensores de la globalización y los más nacionalistas. A diferencia de la Copa del Mundo, que solo dura un mes, esta confrontación podría ser de años y sus consecuencias se sentirían por décadas en la economía mundial.

El saque inaugural se dio en 2016, cuando se produjo la votación del ‘Brexit’, con lo cual Inglaterra decidió salirse de la Unión de Europea. Este fue un gol que tomó a medio mundo por sorpresa, en especial a la defensa de los globalistas. Pensamos que el partido aún no estaba perdido porque fue un evento aislado producto de la desconcentración. Al fin al cabo, sería ridículo negarse a la realidad de un mundo globalizado e interconectado, con unas ventajas que todos alaban.

Otro duro golpe vino en noviembre de 2016. En ese año los nacionalistas obtuvieron su victoria más importante: ganar la presidencia de EE.UU. Ya no lo pensábamos, lo supimos: la globalización estaba acorralada.

Le puede interesar: La falta de liquidez desnuda los problemas de los países emergentes

¿Cómo reaccionaron los mercados financieros con la llegada de Trump?

Los títulos del tesoro de EE.UU. pasaron del 1,4% al 2,5%, las acciones de este país aumentaron hasta marcar nuevos máximos y el dólar resucitó de su letargo para hacer temblar a los mercados emergentes, en particular el peso mexicano y la lira turca.

El último bastión de los globalistas por defender era la Eurozona. Y en 2017, empezó un partido que Emmanuel Macron y Angela Merkel jugaron como titanes contra la arrasadora fuerza de los proteccionistas. El joven Macron logró un triunfo por encima de las maquinarias más poderosas de Francia y venció a Marine Le Pen, la candidata nacionalista.

Por su parte, Merkel defendió con vigor su liderazgo de la amenaza del partido nacionalista alemán. El euro subió más del 20%, la tasa de los títulos del tesoro de EE.UU cayó. Y como es común en un mundo donde la globalización ha ganado, el apetito por inversión en los países emergentes resucitó.

En ese momento, los inversionistas se rapaban papeles de renta fija de Brasil, México y Colombia. Argentina emitió un bono por 100 años y fue sobredemandado. ¡Viva la globalización! ¡Viva Argentina!. Mientras tanto, sin hacer mayor ruido, los nacionalistas ganaron el control de Hungría, Austria y Polonia. ¿Algo pasó sin que nos hayamos dado cuenta?

Le sugerimos: Franklin Templeton le apuesta a la resurrección de los países emergentes

Si en 2017 los globalistas fueron los grandes ganadores, este 2018 es el año de la arremetida nacionalista. Ha sido el año en el que Trump ha propuesto reducir el déficit de cuenta corriente por medio de barreras arancelarias. México fue su primera víctima y ha padecido con la renegociación del Nafta. Pero también lo son Brasil, Canadá, Corea del Sur y Australia, quienes han sentido el efecto de las alzas en las tarifas al acero. Europa no se queda por fuera, allí también sufren el efecto de las tarifas a los automóviles, impuestas por Trump. El partido final se libra con China, con quien EE.UU busca reducir en US$200.000 millones su déficit comercial.

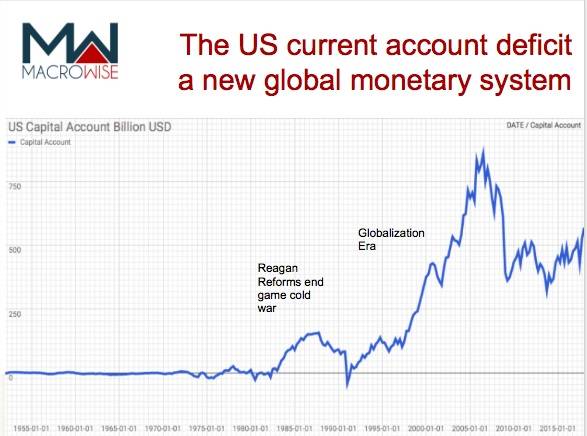

Déficit de cuenta corriente invertido de EE.UU (cuenta de capital). Fuente: St. Louis Federal reserve.

Este año hemos visto una mayor intensidad de las fuerzas antiglobalización: en Italia los nacionalistas están consolidando su poder, mientras el problema migratorio tiene en aprietos al gobierno de Angela Merkel. Los mercados también han reaccionado, pues títulos del tesoro de EE.UU pasaron del 2% a 3%, el euro se devalúa frente al dólar y las monedas de países, con grandes déficit gemelos, empiezan a colapsar. Nos referimos a Turquía, Argentina y Brasil. Mientras tanto, las acciones del sector tecnológico de EE.UU han superado máximos históricos.

En el partido de la economía, los nacionalistas han tomado la delantera y van por más. Quieren tener el corazón del sistema financiero de la globalización, desean controlar al dólar; y con ello la moneda de las transacciones y reservas mundiales.

Por ahora, el déficit de cuenta corriente ha sido una forma brindar a los países emergentes los dólares que necesitan. Sin embargo, una reducción del mismo en EE.UU, al tiempo que se producen aumentos de tasas de interés, harían del dólar una moneda demasiado fuerte para, Turquía, Argentina y Brasil y probablemente para Corea del sur, India, Rusia y Colombia.

El déficit de cuenta corriente de EE.UU ha sido el método para definir el uso del dólar como moneda de reserva en un mundo globalizado. Por ejemplo, las grandes reservas de dólares que obtienen los países petroleros y otros países superavitarios permitió la creación de un sistema de crédito bancario. Este sistema está fuera del control de la Reserva Federal y es conocido como dólares ‘offshore’ o Eurodollar. Así que una reducción en estas reservas también implica una contracción de la cantidad de dólares circulantes.

No lo olvidemos, ‘America First’ también significa la renuncia de ese país a preservar la estabilidad del sistema monetario internacional. Por eso, un recorte en la oferta de dólares ‘offshore’, al tiempo que suben las tasas de interés, solo significa una cosa: un dólar fuerte a nivel mundial. Así que de materializarse las guerras comerciales nuestro view es apostar en corto sobre las monedas de Latinoamérica y en largo por el dólar norteamericano.

En Latinoamérica, las monedas con más riesgos en el corto plazo son el real brasileño y el peso mexicano, por la incertidumbre de su ciclo electoral. Mientras que los ‘carries’ que ofrecen el peso colombiano, el sol peruano y el peso chileno dan cierta protección al inversionista de largo plazo, solo si el precio de las materias primas sigue subiendo.

¿Triunfarán los nacionalistas?

Quizás le interese: La solución para el Medio Oriente pasa por China