:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/SZN62AYO5FEF3JQJCBZLSMPSVU.jpg)

JAMES MARIO GARCÍA

¿Es Spotify el próximo Netflix?

Desde el año 2002 la acción de Netflix se ha valorizado un 39.005%, ¿podría ser este el futuro del rumbo de la acción de Spotify?

Encuentra aquí lo último en Semana

La acción de Netflix inició su cotización en bolsa en su IPO (oferta pública inicial) en el año 2002 a un precio de US$15 por acción. Desde entonces la acción tuvo 2 splits. El primero de dos acciones por cada acción y el segundo de 7 acciones por cada acción. Todo esto quiere decir que en una inversión inicial de US$1.000 se tendrían al día de hoy un total de 924 acciones (teniendo en cuenta los splits). El precio máximo de cotización de la acción de Netflix en junio de 2018 fue de US$423 por acción. En nuestro ejemplo de inversión de US$1.000 hoy se tendría un capital aproximado de US$391.046 por valorización.

Se ha especulado mucho acerca de si este podría ser el mismo futuro de la acción de Spotify desde que hizo su debut en la bolsa de New York.

Dentro del sector de tecnologías de información se encuentran las empresas de Internet software & services, Estas son las compañías que causan en muchas ocasiones polémica por sus precios en bolsa, debido a que sus valoraciones se salen de todo límite dentro de los preceptos de la valoración de empresas clásica. Benjamin Graham, mentor de Warren Buffett, estaría consternado por los ratios financieros de estas compañías. Es por esto que Warren Buffett en su enfoque clásico se encuentra al margen de estas organizaciones.

Recomendado: Claridad emocional en las inversiones

En la actualidad, estas compañías de Internet software & services son valoradas desde otra perspectiva, principalmente por la reconversión y revolución tecnológica que estamos viviendo desde los últimos 15 años. Instagram, Facebook, Whatsapp y el primer IPhone no tienen más de 15 años, lo cual es supremamente joven dentro del contexto de otros desarrollos revolucionarios en la humanidad.

Gracias a la iniciativa de contacto de Sean Parker (fundador de Napster) con Daniel EK (fundador de Spotify), estos dos personajes logran aprender y reflexionar de los errores del pasado y superan con Spotify los obstáculos de la piratería en la música, vinculando como accionistas estratégicos a representativas casas discográficas en el mundo. Algunas de estas casas han monetizado gran parte de las ganancias por valorización de Spotify en Bolsa, pero siguen manteniendo participación.

Aunque podríamos especular que con Spotify tenemos el mundo de la música en la palma de la mano y que con Netflix el cine HD en casa, es mejor ir a los números ya que muchos argumentos en pro o en contra de estas compañías podrían ser subjetivos.

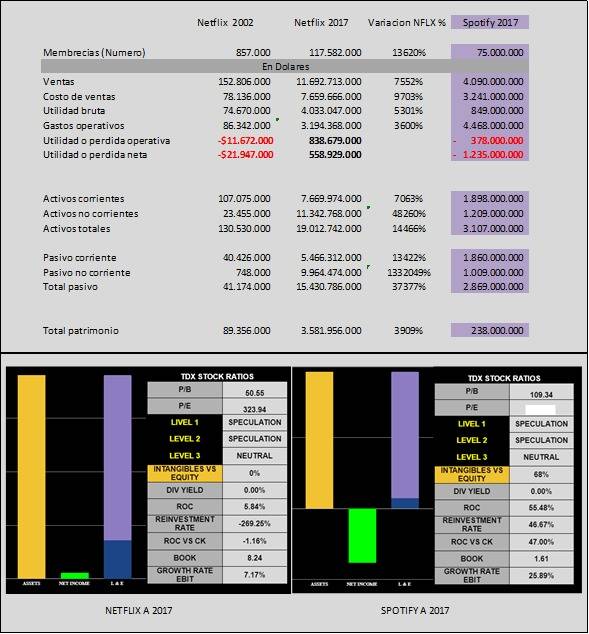

Fuente: SEC y cálculos del sitio web www.bancainversiones.com

Puede interesarle: Los hechos superan las percepciones

Se puede evidenciar que el crecimiento en la cotización de la acción de Netflix se apoya en su consistente crecimiento de suscriptores a nivel global. Aunque en sus inicios la compañía mostro relevantes niveles de pérdidas, lo verdaderamente importante era la capacidad de crecimiento en ventas. Hoy por hoy aunque Spotify muestra un concentrado endeudamiento y pérdidas en el último periodo, se espera que el crecimiento en número de suscripciones sea exponencial en los próximos 10 años. Spotify debería lograr crecer a una media en suscriptores similar a la de Netflix que es de un 28% anual. Si logra esto y si controla en el rango actual sus gastos operacionales podrá tener un futuro interesante en la cotización de su acción. Finalmente cada escalada de precio tiene que ir acompañada de mejores números corporativos.

Si la valoración tradicional es tan congruente en el concepto de justificar el valor de una empresa, ¿por qué estos casos no están aplicando en las compañías de Internet software & services?

Existen estrategias de control a largo plazo, donde a través de la acumulación directa o indirecta se puedan tomar lugares en juntas directivas y ahí reestructurar los CAPEX inflados a través de research and development, para luego repartir el dinero generado por las compañías, mediante recompra de acciones o una política de dividendos más equilibrada. Finalmente las ventas lo curan todo en términos corporativos y si el crecimiento de las ventas puede ser exponencial en los próximos años, vale la pena en algunos casos designar capital de riesgo.

Lea también: Acciones para un mañana