:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/7NQL2CAURFDQRFLIFRYPVXIGVE.jpg)

OPINIÓN ONLINE

¿Es el estado el líder de la innovación? (Parte II)

Para corroborar lo planteado en el artículo anterior ilustro un gran ejemplo. Comparto el concepto de investigación orientado por misión y abordo el mito de que el riesgo lo asumen en mayor medida los empresarios.

Encuentra aquí lo último en Semana

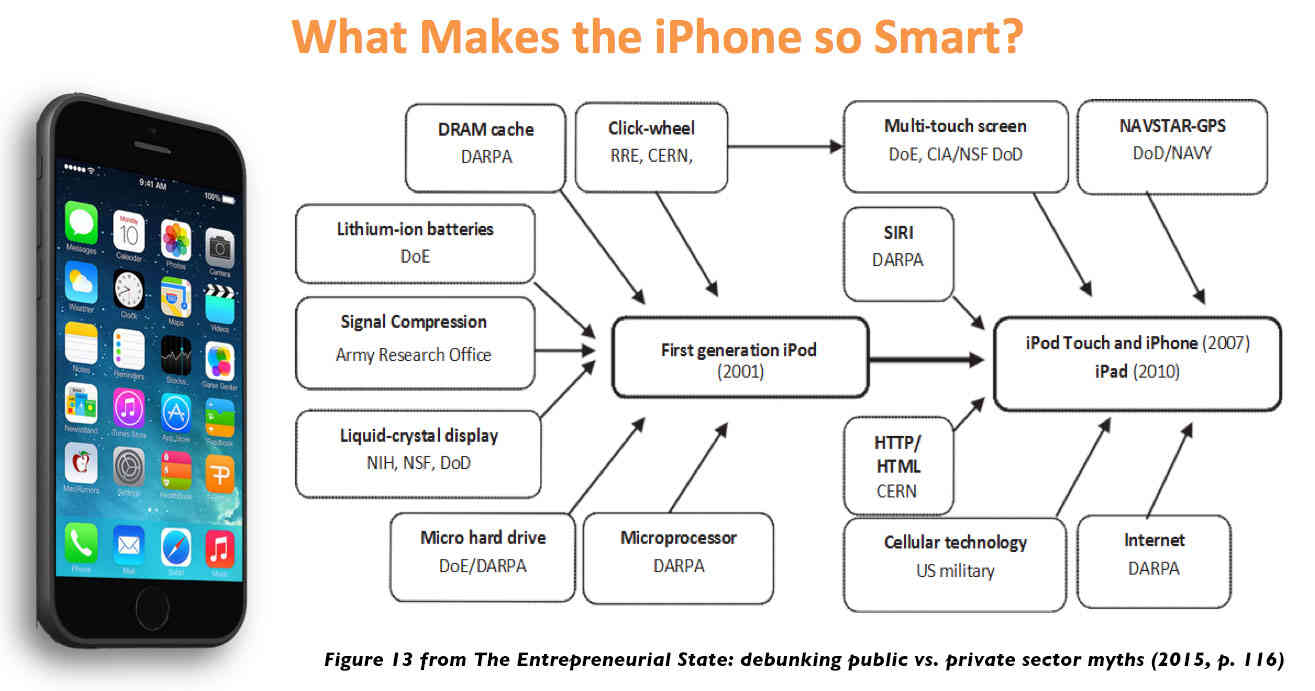

Las 13 tecnologías principales de los i-Phones fueron inventadas por agencias y centros públicos de investigación del gobierno norteamericano como: Departamento de Defensa, National Science Foundation, DARPA, Departamento de Energía, la CIA, entre otras:

Fuente: Mariana Mazzucato, recuperado de: http://marianamazzucato.com/the-entrepreneurial-state/

Los empresarios a partir de la gran inversión realizada por el gobierno, integran las tecnologías, logran diseños de calidad y asumen algunos desarrollos tecnológicos e innovaciones adicionales.

En este enfoque de liderazgo estatal en la innovación -el Estado Emprendedor-, es conveniente compartir de manera inicial, además del enfoque hacia toda la cadena dinámica de valor de la innovación (investigación básica, prueba de concepto-evaluación precomercial, viabilidad comercial y escalamiento), el concepto de investigación orientado por misión, como políticas públicas sistémicas que se nutren de la frontera del conocimiento con el fin de lograr propósitos específicos o “gran ciencia para enfrentar grandes problemas” (Mazzucato, 2015, 2016).

Con relación al mito que “al capital de riesgo le gusta el riesgo”, de acuerdo a Mazzucato, el caso norteamericano muestra que el Programa SBIR y el Programa de Tecnología Avanzada, ATP, proporcionaron el 20-25% de la financiación para las empresas en etapas tempranas, con un papel central no sólo en éstas sino en la etapa de comercialización, -algunos plantean que, en las etapas tempranas, el monto del apoyo estatal es de igual magnitud al de los “inversionistas ángeles” y entre dos y ocho veces mayor que el del capital de riesgo. Los fondos de capital de riesgo tienden a concentrarse en áreas de potencial de alto crecimiento, bajas complejidad tecnológica e intensidad de capital.

Los fondos de capital de riesgo tienden a salir a corto plazo de las empresas debido a que sus gerentes tienen incentivos por ello, bajo la forma de altos salarios y premios, ya que, de esa manera, muestran éxitos tempranos y generación de fondos. Lo anterior crea un sesgo hacia la inversión en proyectos cuya viabilidad comercial está entre tres y cinco años, lo que, en buena medida, en los sectores emergentes de alta tecnología tales como biotecnología o las tecnologías verdes, en las que el conocimiento de base está aún en una fase exploratoria, dicho sesgo cortoplacista afecta negativamente el proceso de exploración científica que requiere mayores horizontes de tiempo y mayor tolerancia al riesgo. Se ha planteado, de otra parte, que la gran especulación de los inversionistas tiene un efecto negativo en las innovaciones de base, esto es, que el mercado de capitales nunca se diseñó para tratar con los desafíos planteados por los negocios orientados por la I&D.

El problema con el modelo del capital de riesgo ha sido que la “comercialización de la ciencia” parecer ser poco productivo, genera pocos productos, afectando de manera negativa los descubrimientos científicos de largo plazo y los hallazgos durante el tiempo.

Con relación a lo anterior es preciso mencionar dos desbalances que se asemejan y conectan entre sí: en el campo financiero y en el campo de la innovación (Mazzucato, 2015), en cuanto a que en la solución a las crisis financieras como la de 2007/2008, y en el campo productivo en la realidad sucede una socialización de pérdidas y una privatización de los retornos o beneficios.

En el campo productivo, se ha documentado que, si bien, ha sido el Estado el que ha financiado en mayor medida, asumiendo los riesgos más elevados, las etapas tempranas del ciclo de innovación, ha sido el sector empresarial el que ha captado los inmensos beneficios logrados con la explotación económica de las tecnologías desarrolladas, por ejemplo, en la industria farmacéutica, y en las TIC.

El enfoque y la lógica de los accionistas estipulan que siendo ellos los que supuestamente asumen el mayor riesgo –sólo serán recompensados luego que los demás actores lo sean a partir del residuo- existe justificación en que cuando se logran grandes residuos los accionistas se beneficien en mayor medida. Este enfoque asume que los otros actores del sistema –contribuyentes, trabajadores, empleados- tienen asegurada su tasa de retorno, cuando no es así, ya que las grandes sumas invertidas por el Estado en las etapas tempranas del ciclo de innovación, no están cubiertas del gran riesgo, y es una realidad que por cada gran éxito tecnológico se han producido muchos fracasos, por la naturaleza inherente en el proceso de innovación. Al reducir la capacidad estatal de recaudar impuestos o de participar en los beneficios presentes y futuros de la explotación económica de las tecnologías, se obstaculiza su capacidad de asumir riesgos similares en el futuro, peligrando la innovación.

Un balance correcto de los riesgos y los retornos puede nutrir la innovación futura y al mismo tiempo reflejar su naturaleza social a través de una amplia difusión de los retornos.

En aras de impulsar la innovación, con una visión de país, se requieren instituciones sociales que habiliten a los actores que realmente toman mayores riesgos a captar una porción de los beneficios del proceso de innovación cuando sus resultados sean exitosos. Si el Estado debe asumir los riesgos que el sector privado no lo hace, se justifica que capte un porcentaje suficiente de los retornos financieros de la innovación, con el fin de financiar el ciclo siguiente de largo plazo de la innovación y cubrir los inevitables fracasos, a través de mecanismos como la participación en la explotación económica de patentes, reembolso de créditos y de la cofinanciación por encima de un umbral determinado, y mediante el reembolso de créditos a la innovación.