:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/CLHKHQUB75BIPK5CDL5Y3E3MFY.jpg)

GREGORIO GANDINI

El último cartucho

Con la publicación el martes 5 de septiembre del dato de inflación para el mes de agosto nos vamos adentrando cada vez más en el crucial tercer trimestre del año. ¿Cómo fue el resultado?, ¿qué cambió y cómo puede afectar las expectativas? Esta semana lo veremos.

Encuentra aquí lo último en Semana

Varias veces ya he escrito sobre el análisis de la publicación del dato de precios, pero creo que vale pena volver a revisarlo para agosto puesto que nos encontramos en una encrucijada clave, ya que estamos adentrándonos al tercer trimestre del año que puede definir qué tan acertadas están las expectativas del gobierno, el Banco de la República y el mercado.

Los precios en agosto

El dato de inflación para agosto mostró un aumento en el nivel de precios de 3,87%, frente a un registro anterior de 3,4%, en la gráfica 2 se puede ver que con esto se han completado ya tres meses dentro del rango meta establecido por el Banco de la República. Sin embargo, este crecimiento ha empujado a los precios de nuevo más cerca del techo del rango que de la meta de 3%, con lo que confirma las expectativas de un aumento del IPC (Índice de Precios al Consumidor) para el segundo semestre por efecto de la estacionalidad de los precios.

Gráfica 1. Elaboración propia. Datos Dane

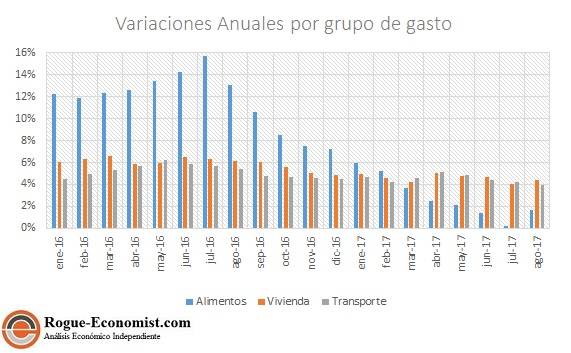

En la gráfica 2 se presentan los tres grupos de gastos que más peso tiene en el IPC, alimentos con un 28,21%, vivienda con 30,10% y transporte con un 15,19%, es decir estos tres grupos de gasto representan en conjunto el 73% del índice, por lo que vale la pena revisar cuál fue el comportamiento de ellos. En este sentido, en el registro para el mes de agosto, la mayor variación respecto al mismo mes del año anterior la presentó vivienda con un 4,36%, seguida de transporte con 3,91% y alimentos con 1,69%.

Analizando un poco más a profundidad aquellos subgrupos que más contribuyeron a las variaciones a 12 meses tenemos:

La tabla anterior, muestra que de la variación de 3,8% de agosto, 1,45% corresponde a estos grupos que hacen parte de bienes no transables y regulados, es decir, los primeros no son sujetos de comercio internacional y las tarifas del segundo grupo se encuentran reguladas por el gobierno. Esto implica que el origen de la inflación de agosto depende de factores internos y no derivados del comercio internacional o de choques externos en el precio de los alimentos, lo cual se puede corroborar en el gráfico 2 descrito en el siguiente numeral.

Banco de la República: Tasa de interés de equilibrio

Sin lugar a dudas este nuevo dato de inflación va a tener un efecto sobre las decisiones de política del Banco de la República, que en su última reunión decidió reducir su tasa de intervención en 25pb, dejándola en 5,25%. En el comunicado de dicha reunión se presentó un hecho significativo en el discurso del Banco y fue el cambio de lenguaje sobre la tasa de interés real que pasó de ser contractiva a: “El nivel actual de la tasa de interés real de referencia es compatible con la convergencia de la inflación a la meta en el horizonte de política y algunos indicadores sugieren que está cercano a su nivel neutral, aunque existe incertidumbre sobre cual es dicho nivel”

De lo anterior la pregunta que surge es: ¿Qué es este nivel neutral? El concepto de la tasa de interés neutral fue acuñado por el economista sueco Gustaf Knut en 1898 y se refiere a aquel nivel de tasa de interés en el cual se encuentran en equilibrio los oferentes (ahorradores) y los demandantes de capital (deudores). Para aclarar un poco más este punto, una tasa de interés real por encima del nivel neutral será contractivo, ya que los deudores la encontrarán muy alta para endeudarse y reducirá su demanda de créditos, mientras una tasa de interés real por debajo de ese nivel será expansionista por el efecto contrario. Claro que hasta el mismo Banco admite que existe incertidumbre sobre cuál es ese nivel neutro exacto, por lo que es claro que cualquier efecto sobre la tasa de interés nominal y los precios todavía tendrán un impacto, en decisiones futuras.

Gráfica 2. Elaboración propia datos Banco de la República y Dane

Otra de las medidas clave no solo del Banco de la República sino de los bancos centrales alrededor del mundo para hacerle seguimiento al nivel de precios, es la inflación básica o base, la cual para el caso de Colombia se calcula sin tener en cuenta el efecto de los precios de los alimentos. La gráfica 2 muestra la comparación entre la inflación base, la inflación total y el rango meta y se puede ver cómo el valor de la inflación total vuelve al techo del rango meta y la inflación base, si bien muestra una reducción en sus tasas anuales, todavía se encuentra en un nivel de 4,56% por encima también del rango.

Resumiendo, el escenario nos está mostrando un aumento de precios pero que está siendo impulsado por factores internos diferentes al precio de los alimentos, específicamente en el grupo de los bienes no transables y de los regulados, con lo que las fuerzas vienen creciendo de forma estructural en la economía, aunque esto no se vea reflejado todavía en la inflación base.

Debo ser muy honesto y respecto a la reunión anterior del Banco, manifesté que mi expectativa era una reducción de 50pb llevando la tasa a 5%, sin embargo, la junta fue más cauta y solo redujo a 5,25%. Teniendo en cuenta todo lo anterior mi expectativa continúa siendo que el Banco de la República llevará su tasa hasta 5%, pero no quemará ese último cartucho de 25pb sino más hacia final de año, una vez se sienta más seguro que la inflación no está creciendo de forma estructural y pueda salirse definitivamente del rango de nuevo en 2018.