:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/3NXALN33IVDU5HSE23AXIWMVKU.jpg)

GREGORIO GANDINI

El recorte sorpresa

El pasado martes 3 marzo la FED tomó por sorpresa a los mercados anunciando un recorte de 50 puntos básicos a su tasa para hacer frente a los efectos económicos del coronavirus, esta semana he decidido dedicar la columna a analizar este evento y sus implicaciones.

Encuentra aquí lo último en Semana

El 3 de marzo se llevó a cabo una reunión de los ministros de finanzas y los presidentes de los Bancos Centrales del G7, compuesto por Alemania, Canadá, Estados Unidos, Francia, Italia, Japón y Reino Unido, para analizar posibles medidas para reducir el impacto que tenga el coronavirus en la economía. Si bien la expectativa de los mercados estaba asociada al comunicado de dicha reunión, que no fue nada muy concreto, la sorpresa vino por parte de la Reserva Federal o FED al anunciar ese mismo día un recorte de emergencia de 50 puntos básicos, lo que llevó su tasa de un rango de entre 1.75% y 1.50% a uno entre 1.25% y 1.0%.

¿Por qué un recorte?

Para entender las implicaciones de esta movida de la FED, creo que es importante hacer un breve repaso de Política Monetaria. La Política Monetaria es controlada por los Bancos Centrales, en el caso de Estados Unidos este ente es la FED y se encarga básicamente de mantener la estabilidad de precios, a través de controlar la cantidad de dinero en la economía. Una de las herramientas que utiliza para ese fin es aumentar o recortar su tasa de intervención, que eventualmente llevará a los bancos comerciales a mover sus tasas en el mismo sentido, por lo que, ante aumentos de esta, los bancos comerciales aumentarán las suyas, haciendo más costosos los préstamos, lo que lleva a los hogares a reducir su dinámica de consumo y por tanto a los precios a reducirse.

Lo sucedido el 3 de marzo fue lo opuesto, es decir la FED realizó un recorte, con lo que busca eventualmente que los bancos comerciales reduzcan sus tasas e incentivar el consumo y generar mayores condiciones de liquidez para tratar de reducir en algo el impacto que pueda tener el coronavirus sobre la economía de Estados Unidos.

Un par de hechos claves para reforzar el análisis, el movimiento de tasas de un banco central toma tiempo en ser reflejado por los bancos comerciales, estamos hablando fácilmente de más de un año, además estas decisiones normalmente se toman en una de las reuniones mensuales que tienen agendadas y anunciadas pero esta vez se hizo sin reunión y como una medida de emergencia, la última vez que lo hizo de esta manera fue el 8 de octubre de 2008 en medio de uno de los momentos más álgidos de la crisis financiera.

¿Cómo lo recibió el mercado?

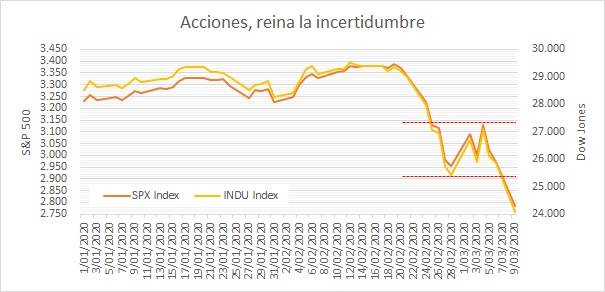

La respuesta lógica ante un recorte sorpresivo por parte de la FED en el mercado fue confusión y esto puede verse en el gráfico 1, donde desde inicio de marzo se puede ver una tendencia lateral, es decir compuesta por subidas y caídas de los precios, pero sin ninguna decisión, creciente o decreciente definida. Este tipo de tendencias muestran incertidumbre en el mercado ya que es claro que las opiniones están divididas y cambian cada momento entre las compras y ventas de acciones y ocurre tanto con el S&P500 como con el Dow Jones, los cuales se movieron en un rango entre 2.850 y 3.150 y entre 25.200 y 27.700 respectivamente.

Gráfico 1. Elaboración propia. Datos Bloomberg

Un hecho que me parece muy relevante en todo el ruido que pasó la semana pasada es que el recorte de tasas fue recibido con caídas en las acciones del 3 de marzo donde ambos índices perdieron alrededor de 2.8% frente al día anterior. Lo que devolvió en algo el optimismo al mercado el día siguiente, no provino de la política monetaria sino del lado fiscal ya que el Congreso en Estados Unidos aprobó presupuesto de emergencia por alrededor de 7.800 millones de dólares para prevención del virus.

Pero finalmente el golpe más fuerte que rompió esa tendencia lateral vino cortesía de un nuevo factor de incertidumbre en los mercados: la ruptura de la alianza entre Rusia y Arabia y la caída del precio del crudo ante la expectativa de aumentos en la producción, que llevó a las acciones a caer en un día alrededor de 7%, un hecho no visto desde la crisis de 2008. Sobre este tema en particular escribiré la siguiente semana viendo cómo se desarrolle esta tendencia.

Gráfico 2. Elaboración propia. Datos Bloomberg

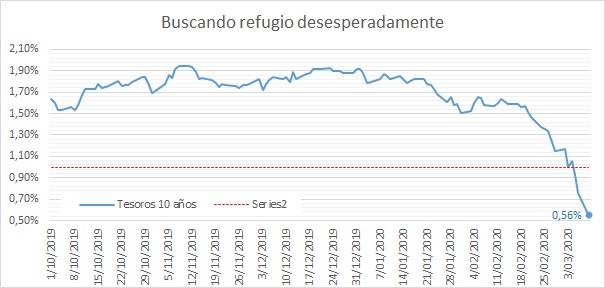

Pero ninguna de las medidas tanto del congreso como de la FED la semana pasada ha logrado detener el apetito por los Bonos del Tesoro de 10 años cuya tasa continúa llegando a niveles récord por debajo de 1%, y con un registro de 0.56% acercándose cada vez más a terreno negativo. Vale la pena mencionar que en mi columna de la semana anterior ‘El efecto del coronavirus no se detiene‘, este nivel había caído a 1.15%. Otro aspecto a tener en cuenta hablando de la búsqueda por activos refugio, es que precisamente este aumento de demanda muestra una clara estrategia baja en riesgo o risk-off por parte de los inversionistas, lo que lleva a las divisas emergentes entre ellas el peso a sufrir el impacto, donde por primera vez en la historia superamos un nivel de $3.800 pesos por dólar.

La reacción al recorte en los mercados presenta un tema interesante y es que desde la crisis de 2008 los mercados y gobiernos, esperan que la política monetaria y los Bancos Centrales sean los encargados de solucionar los problemas de la economía, pero con el coronavirus, las cosas parecen ser diferentes y son precisamente las medidas desde los gobiernos las que pueden ser más efectivas en corto plazo y transmitir mensajes de tranquilidad a los mercados.