:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/VZOAKOPHVVFGDBWTCF5YKGP5QA.jpg)

GREGORIO GANDINI

El banco aumentando su munición

Con el anuncio del Banco de la República del inicio del programa de acumulación de reservas internacionales el 28 de septiembre, me parece clave revisar la importancia de este tema y sus implicaciones.

Encuentra aquí lo último en Semana

El 28 de septiembre después de su reunión, la Junta Directiva emitió un comunicado en el que anuncia que “Con el propósito de prepararse ante una posible reducción de la Línea de Crédito Flexible (LCF) del FMI en el año 2020, la JDBR decidió en su sesión del día de hoy iniciar un programa para acumular gradualmente reservas internacionales.”

Esto por supuesto, genera varias dudas que vale la pena responder como, por ejemplo, ¿qué es el LCF? ¿Por qué es necesario acumular reservas? y ¿Cómo se van a acumular? Así que he decidido revisar este tema para ver sus implicaciones.

Esquema de acumulación

Lo primero es entender cómo el Banco de la República planea llevar a cabo esta acumulación de reservas y sus posibles implicaciones. Estas operaciones se harán a través de un mecanismo de subasta de opciones PUT, que son opciones de venta de un subyacente, en este caso dólares, de forma periódica una vez al mes.

Este tipo de contrato, otorga a las entidades que participen en la subasta la opción de vender divisas al Banco de la República, pero para evitar que el Banco se vea obligado a comprar a tasas muy altas se incluye una condición de ejecución o trigger que específica como condición, para que se lleve a cabo la operación, que la TRM vigente se encuentre por debajo de su promedio móvil de 20 días.

Lea también: Endeudamiento bonos y política fiscal

Como siempre, no se puede mover una variable en la economía sin afectar otras, es por eso que uno de los factores claves que deberá mantener el Banco en su radar todo el tiempo será el de esterilizar el efecto que estas operaciones tengan sobre la política monetaria, ya que cuando se compran dólares en cualquier modalidad, se están inyectando pesos a la economía, lo cual podría tener un impacto en el nivel de precios y por tanto en el esquema de inflación objetivo.

¿Por qué acumular reservas internacionales?

La LCF es una línea de crédito del Fondo Monetario Internacional de acceso inmediato y no implica ningún tipo de condicionalidad por parte del Fondo, por lo que en caso de una posible reducción se perdería un recurso de emergencia del cual el gobierno podría echar mano.

Si tenemos en cuenta que la tasa de cambio es flexible lo que implica que se determina por la interacción de oferta y demanda, no está de más contar con recursos adicionales en las reservas en caso de presentarse algún escenario de estrés donde sea necesaria una intervención del Banco para defender algún nivel específico de la TRM o al menos para buscar revertir alguna tendencia.

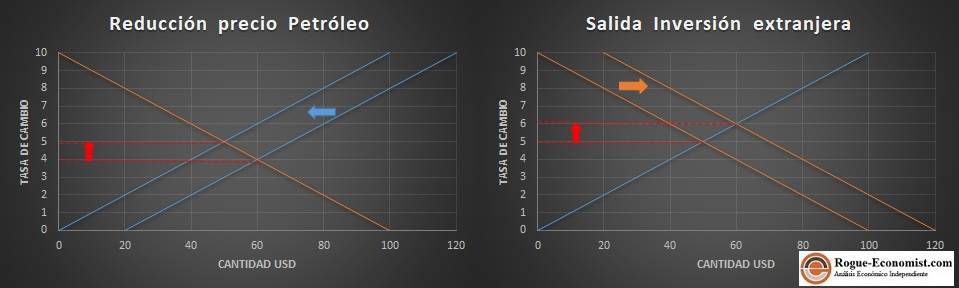

Grafico 1. Elaboración propia

No hace falta sino observar lo ocurrido en Argentina y Turquía para apreciar la importancia de un nivel de reservas adecuado y Colombia no está exenta de ningún tipo de peligro, es más, tenemos nuestras propias vulnerabilidades. Por lo que en el gráfico 1, decidí simular dos escenarios: uno que afecta el mercado por el lado de la oferta y el otro por el de la demanda del mercado cambiario.

Como se imaginarán, el primer escenario está asociado a una reducción del precio del petróleo, lo que llevaría a una reducción de la oferta de dólares del mercado derivados de una menor entrada de flujos por parte de los exportadores. Por lo que, ante una reducción en la oferta de dólares (Se desplaza a la izquierda), se ve cómo la tasa de cambio aumenta ya que las divisas se hacen más escasas.

Le interesa: Crecimiento económico qué pasa con la construcción

El segundo escenario graficado a la derecha viene por el lado de la demanda, donde de darse una salida de inversionistas extranjeros aumenta la necesidad de dólares para sacarlos del país, lo que hace de nuevo aumentar la tasa de cambio.

Este escenario tiene especial relevancia si pensamos en el mercado de deuda pública, donde al cierre de agosto alrededor del 25,84% de los TES están en manos de extranjeros.

Al final del día, es una actitud astuta y previsiva del Banco de la República la de aumentar su munición en términos del mercado cambiario buscando tener un margen de maniobra más amplio en caso de ser necesario, lo que no sobra tal y como hemos visto recientemente en Argentina.

Pero no deja de tener sus riesgos y si bien el uso de opciones PUT buscan minimizar el efecto sobre el mercado cambiario de dichas compras no lo elimina totalmente e incluye un componente adicional de presión al nivel de precios y con un registro de IPC anual de 3,23% para septiembre. Por eso, es necesario ver hasta qué punto el Banco podrá aumentar su munición sin que le explote en el bolsillo.